Das Bürgerliche Gesetzbuch bestimmt die Erbfolge.

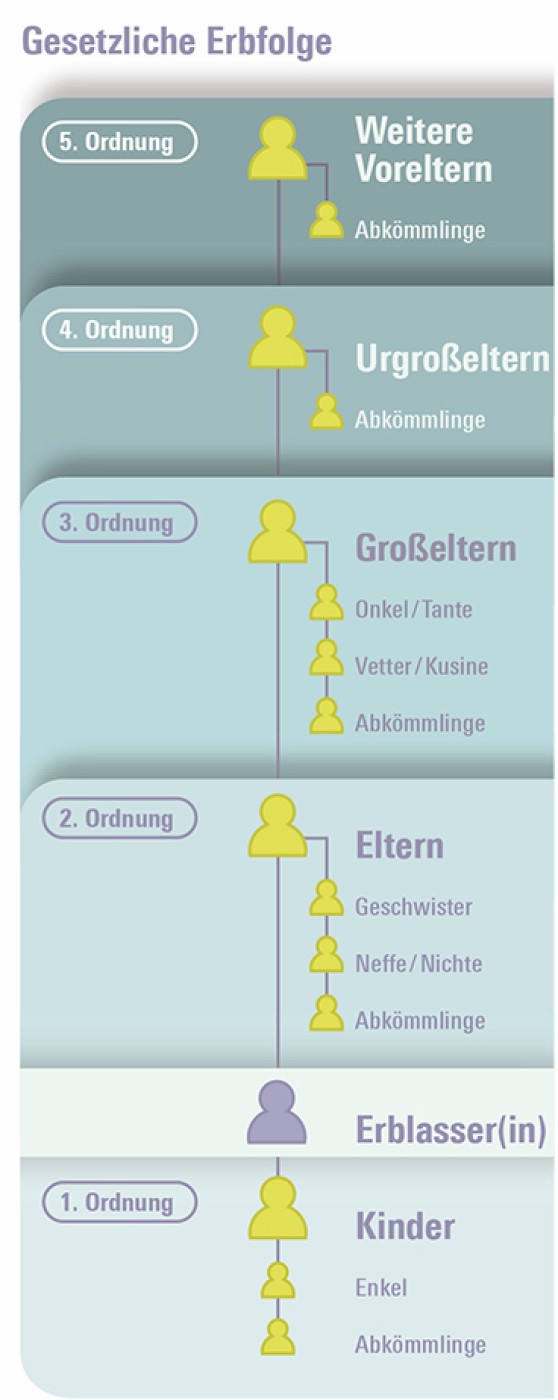

Für die Erbfolge unterteilt das Gesetz die Verwandten in Ordnungen. Dabei gilt der Grundsatz, dass nähere Verwandte entferntere ausschließen (§ 1930 BGB).

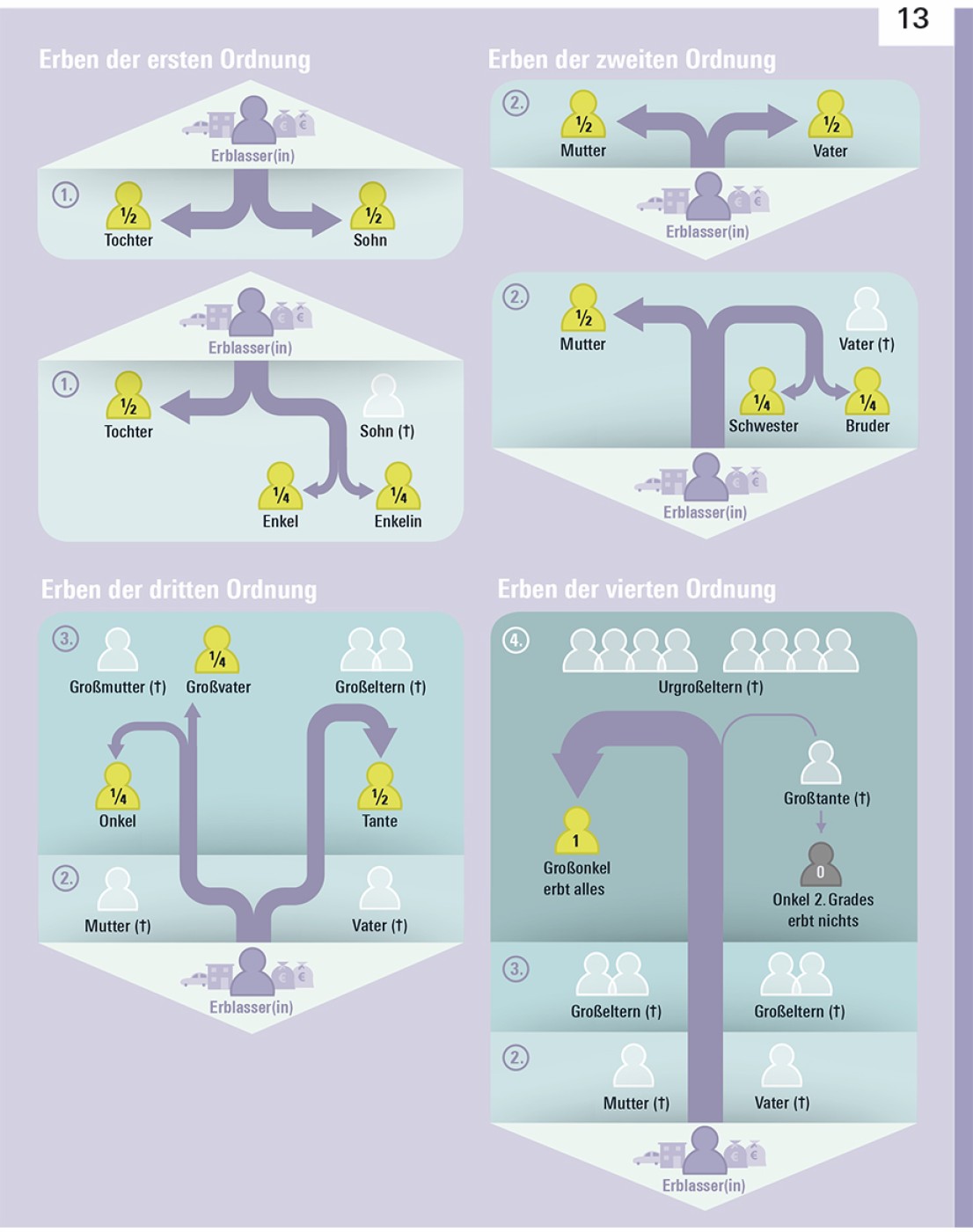

Erben der ersten Ordnung sind die Abkömmlinge des Erblassers oder der Erblasserin: in erster Linie seine oder ihre leiblichen Kinder; wenn ein Kind nicht mehr lebt, dessen Abkömmlinge, also Enkel und Urenkel des oder der Verstorbenen.

Ist der Sohn vor seinem Vater gestorben und hinterlässt er ebenfalls eine Tochter und einen Sohn, so treten seine Kinder, also die Enkel des Erblassers, an seine Stelle. Die Tochter von Herrn Meier erbt dann die Hälfte, die beiden Enkelkinder je ein Viertel.

Stiefkinder gehören nicht zu den gesetzlichen Erben der Stiefmutter oder des Stiefvaters. Stiefeltern erben auch nicht von ihren Stiefkindern (siehe auch Seite 28).

Erben der zweiten Ordnung sind die Eltern des oder der Verstorbenen und ihre Abkömmlinge, also Mutter, Vater, Bruder, Schwester des oder der Verstorbenen. Sie kommen nur zum Zuge, wenn keine Erben der ersten Ordnung vorhanden sind.

Lebt nur noch ein Elternteil, der andere aber nicht mehr, erbt der lebende Elternteil den ihm zustehenden Anteil; an die Stelle des verstorbenen Elternteils treten seine Abkömmlinge (§ 1925 BGB), also der Bruder und die Schwester des oder der Verstorbenen und deren Abkömmlinge.

Erben einer früheren Ordnung schließen alle Erben späterer Ordnungen aus. Innerhalb einer Erbenordnung erben zuerst die am nächsten verwandten: Kinder vor Enkeln (1. Ordnung), Eltern vor Geschwistern (2. Ordnung), Großeltern vor Onkeln/Tanten. Lebt die Ehepartnerin/der Ehepartner des Erblassers, erbt auch sie/er: Das Erbrecht des Ehe- oder eingetragenen Lebenspartners steht eigenständig neben dem der Verwandten.

Erben der dritten Ordnung sind die Großeltern des oder der Verstorbenen und deren Abkömmlinge. Leben nur noch die Großeltern, erben sie allein und zu gleichen Teilen. Lebt ein Großelternteil nicht mehr, so treten an seine Stelle seine Abkömmlinge, also Onkel und Tanten und deren Abkömmlinge, also Vettern und Kusinen des oder der Verstorbenen.

Erben der vierten Ordnung sind die Urgroßeltern des oder der Verstorbenen und deren Abkömmlinge. Ab der vierten Ordnung hat der Gesetzgeber die Erbfolge anders gestaltet als bei den Erben der ersten bis dritten Ordnung: An die Stelle eines verstorbenen Urgroßelternteils treten nicht automatisch dessen Abkömmlinge, sondern es erhöhen sich die Erbquoten der lebenden Urgroßelternteile anteilig, ohne dass es auf die Zugehörigkeit zu einer bestimmten Linie ankommen würde.

Wenn nur noch ein Urgroßelternteil lebt, wird dieser folglich Alleinerbe. Leben beispielsweise drei Urgroßelternteile, erbt jeder ein Drittel. Wenn kein Urgroßelternteil mehr lebt, erben diejenigen, die dem Verstorbenen am nächsten verwandt sind, zu gleichen Teilen. Lebt also nur ein einziges Kind eines Urgroßelternteils, schließt es Enkel und Urenkel aller Urgroßelternteile aus.

Ein Erbe kann mit dem Erblasser durchaus mehrfach verwandt sein, etwa dann, wenn die Eltern Vetter und Kusine zweiten Grades waren. Dann bekommt der Erbe auch mehrere Erbteile, wobei jeder Anteil als besonderer Erbteil gilt.

Kann kein Erbe ermittelt werden, erbt der Staat (= Fiskus, § 1964 BGB). Das heißt, das Nachlassgericht stellt dann fest, dass kein anderer Erbe als der Staat vorhanden ist.

Wer dennoch glaubt, erbberechtigt zu sein, kann diesen Beschluss des Gerichts anfechten. Er oder sie muss dann das Verwandtschaftsverhältnis zum Verstorbenen oder die Existenz eines ihn oder sie begünstigenden Testaments nachweisen können. Wer keine gesetzlichen Erben hat und das Erbrecht des Staates für sein Vermögen ausschließen will, kann dies in einem Testament oder Erbvertrag tun (siehe Seite 75 ff.).

Ehegatten und Lebenspartner sind laut Gesetz mit dem Erblasser nicht verwandt – aber per Gesetz erbberechtigt.

Lebenspartner sind erbrechtlich Ehegatten gleichgestellt. Dies gilt aber nur für gleichgeschlechtliche Paare, die ihre Lebenspartnerschaft vor der nach Landesrecht zuständigen Behörde begründet haben. Das ist die eingetragene Lebenspartnerschaft. Wenn das Gesetz von Lebenspartnern spricht, dann sind damit die Partner in einer eingetragenen Lebenspartnerschaft gemeint. Das gilt auch in diesem Buch.

Da die Lebenspartner ein dem gesetzlichen Erbrecht von Ehegatten entsprechendes gesetzliches Erbrecht haben, gelten die nachfolgenden Ausführungen gleichermaßen für Ehegatten und Lebenspartner, auch wenn dies nicht immer ausdrücklich erwähnt ist.

Wenn der Ehegatte oder Lebenspartner beim Tod des Erblassers oder der Erblasserin noch lebt, gehört er oder sie ebenfalls zu den gesetzlichen Erben. Die Höhe seines Erbteils hängt von dem Güterstand der Eheleute ab (siehe Seite 19). Die Höhe des gesetzlichen Erbteils von Verwandten ändert sich dann entsprechend.

Jeder überlebende Ehe- oder Lebenspartner, der gesetzlicher Erbe wird – also nicht in einer letztwilligen Verfügung bedacht wurde –, erhält vorab und zusätzlich zu seinem Erbteil den sogenannten Voraus (§ 1932 BGB). Das sind die zum gemeinsamen Haushalt gehörenden Gegenstände wie zum Beispiel Möbel, Teppiche, Haushaltsgeräte, Bücher, Bilder (soweit sie nicht Teil einer Kunstsammlung sind) und auch das gemeinsam genutzte Familienauto. Zum Voraus gehören ebenfalls die Hochzeitsgeschenke. Nicht zum Voraus gehören hingegen Gegenstände, die dem persönlichen Gebrauch des Verstorbenen dienten, wie beispielsweise Schmuck oder ein rein beruflich genutztes Auto.

Voraussetzung ist aber immer, dass der überlebende Ehegatte gesetzlicher Erbe ist. Der Voraus entfällt also, wenn dieser in einem Testament oder einem Erbvertrag bedacht ist und auch, wenn er die Erbschaft ausschlägt oder enterbt ist. Gegenüber Abkömmlingen – auch solchen aus anderen Ehen – ist der Voraus eingeschränkt auf diejenigen Gegenstände, die der Ehegatte „zur Führung eines angemessenen Haushalts benötigt“ (§ 1932 BGB). Was zum Voraus gehört, hängt also auch von den bisherigen Lebensverhältnissen der Eheleute oder Lebenspartner ab.

Ein sehr teures Auto kann zum Voraus gehören, wenn es sich bei dem Verstorbenen zum Beispiel um einen gutverdienenden Arzt handelte. War das gleiche Auto praktisch der einzige Wertgegenstand eines verstorbenen Facharbeiters, gehört es nicht zum Voraus.

Kinderlose Ehepaare meinen oft, nach dem Tod eines Ehepartners sei der/die Überlebende automatisch Alleinerbe. Das ist nicht so! Eltern, Geschwister, Neffen und Nichten des/der Verstorbenen erben mit. Wenn weder Eltern noch Geschwister noch Abkömmlinge von Geschwistern vorhanden sind, erben sogar die Großeltern. Wenn Sie das nicht wollen, müssen Sie ein Testament machen oder einen Erbvertrag schließen.

Das Erbrecht des Ehegatten setzt immer eine rechtsgültige Ehe voraus. Es gilt also nicht für Geschiedene. Wer geschieden ist, hat am Nachlass des verstorbenen Ex-Ehepartners keinen Anteil mehr. Entsprechendes gilt bei Aufhebung der Lebenspartnerschaft.

Aber Unterhalt vom Erben? Der geschiedene Ehegatte hat zwar kein gesetzliches Erbrecht mehr. War der oder die Verstorbene ihm oder ihr gegenüber aber unterhaltspflichtig, müssen die Erben diesen Unterhalt in gewissen Grenzen weiter zahlen (siehe Seite 101 f.).

Wenn Sie dies nach einer Scheidung verhindern wollen, müssen Sie das in einer letztwilligen Verfügung tun (siehe Seite 137 f.). Sie können Ihre Kinder zu Vorerben und Ihre Enkel oder andere Mitglieder Ihrer Familie zu Nacherben einsetzen (siehe Seite 119). Damit ist das Erbrecht Ihres geschiedenen Ehegatten nach Ihren Kindern ausgeschlossen.

Das Sorgerecht für gemeinsame, minderjährige Kinder kann nach einer Scheidung bei einem Elternteil allein liegen. Kraft des Sorgerechts hat dieser dann auch das Vermögen des Kindes zu verwalten. Nach seinem Tod wird der Ex-Ehepartner in der Regel sorgeberechtigt. Wenn Sie verhindern wollen, dass Ihr Ex-Ehepartner nach Ihrem Tod das Vermögen verwaltet, das Sie dem Kind hinterlassen, sollten Sie im Testament eine Testamentsvollstreckung anordnen (siehe Seite 263 ff.). Sie können Ihren geschiedenen Ehegatten in einer letztwilligen Verfügung auch ausdrücklich von der Verwaltung Ihres Nachlasses ausschließen (§ 1638 BGB). In diesem Fall muss dann ein Pfleger bestellt werden, der das Vermögen des Kindes bis zu dessen Volljährigkeit verwaltet. Diesen können Sie auch in Ihrem Testament benennen.

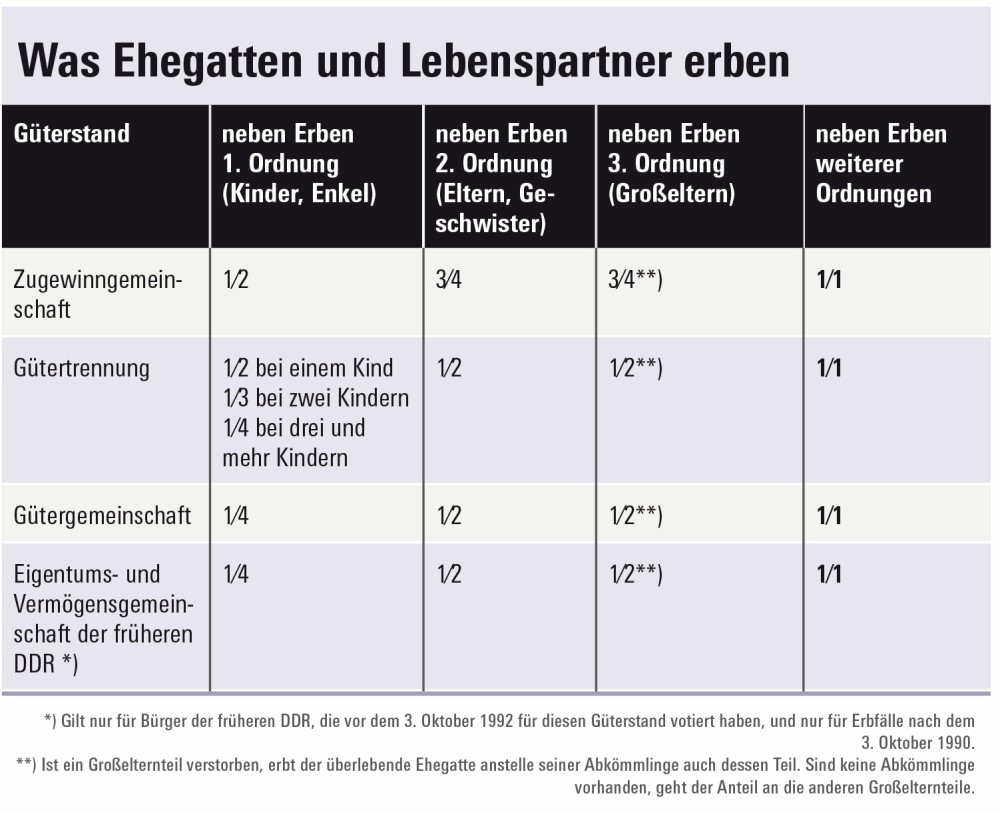

Die Höhe des Erbteils, also die Erbquote, des überlebenden Ehegatten oder Lebenspartners kann unterschiedlich ausfallen. Sie richtet sich zum einen danach, ob Verwandte des Verstorbenen ebenfalls erben, und welche Verwandten das sind. Zum anderen ist sie abhängig vom Güterstand.

Die Erbquote des überlebenden Ehegatten (siehe Seite 16) ist außerdem abhängig davon, in welchem Güterstand die Eheleute zum Zeitpunkt des Todes des Erblassers gelebt haben.

Gesetzlicher Güterstand für Eheleute ist nach geltendem Recht die Zugewinngemeinschaft. Sie besteht immer dann, wenn sie nichts anderes bestimmt haben. Eine solche Vereinbarung muss vor einem Notar in einem Ehevertrag getroffen worden sein. Sie ist auch noch während der Ehe möglich. Dann gilt der vereinbarte Güterstand.

Haben Eheleute keinen anderen Güterstand gewählt, so ist gesetzlicher Güterstand die Zugewinngemeinschaft.

Dabei sind für sogenannte Altehen Abweichungen zu beachten.

Lebten die Eheleute beim Tod des Verstorbenen in Zugewinngemeinschaft, gelten für das gesetzliche Erbrecht des überlebenden Ehegatten eine Reihe von Besonderheiten. Um sie zu verstehen, muss man wissen, was die Zugewinngemeinschaft ist. Sie bedeutet, dass das Vermögen, das ein Ehegatte in die Ehe mitbringt, sein Eigentum bleibt. Erbschaften und Schenkungen werden diesem Vermögen hinzugerechnet, unabhängig davon, wann sie während der Ehe erfolgen. Wertsteigerungen des bei Eheschließung vorhandenen Vermögens und das in der Ehe neu erworbene Vermögen werden nach einer Auflösung der Ehe – also bei Scheidung oder Tod eines Ehegatten – geteilt. Der Ehegatte, dessen Vermögen größer geworden und höher ist als das des anderen Ehegatten, muss die Hälfte des Mehrwerts abgeben.

Nach einer Scheidung wird das genau ausgerechnet. Beim Tod eines Ehegatten hingegen hat das Gesetz eine sehr viel einfachere Lösung vorgesehen, sofern der oder die Überlebende gesetzlicher Erbe oder Erbin wird. In diesem Fall erfolgt der Zugewinnausgleich dadurch, dass sich der gesetzliche Erbteil des Ehegatten um ein Viertel erhöht (§ 1371 BGB).

Das bedeutet: Ein Ehegatte, dem neben Kindern und Enkeln des Verstorbenen ohnehin ein Viertel als gesetzlicher Erbe zusteht (siehe Seite 18), bekommt als pauschalen Zugewinnausgleich noch ein weiteres Viertel dazu, sein Erbteil beträgt also die Hälfte der Erbschaft.

War die Ehe kinderlos, erhält er neben Erben der zweiten Ordnung (den Eltern und deren Abkömmlingen) und neben Großeltern drei Viertel, neben entfernteren Verwandten erbt er allein.

Diese pauschalierte Aufstockung des gesetzlichen Erbteils des überlebenden Ehegatten um ein Viertel ist unabhängig davon, ob während der Ehe wirklich ein Zugewinn und ob er beim Verstorbenen entstanden ist. Das ist für den Durchschnittsfall einer langjährigen Ehe oftmals auch richtig und dürfte wohl dem mutmaßlichen Willen des oder der Verstorbenen entsprechen. Problematisch ist diese Pauschalierung, wenn die Ehe nur kurz gedauert und der oder die Verstorbene ein größeres Vermögen mit in die Ehe gebracht hat. Problematisch ist sie auch dann, wenn der oder die Überlebende den größeren Zugewinn erwirtschaftet hat. In diesen Fällen erhält der Überlebende den pauschalierten erbrechtlichen Zugewinn für etwas, wofür er selbst praktisch keine Leistung erbracht hat oder ohne dass tatsächlich ein Zugewinn entstanden wäre.

Zudem beeinträchtigt der erbrechtliche Zugewinnausgleich die Interessen der Kinder aus einer früheren Ehe und von nichtehelichen Kindern. Denn ein Teil der Erbschaft geht an den (neuen) überlebenden Ehegatten und wird damit Kindern aus früheren Ehen entzogen.

So wird im vorherigen Beispiel den beiden Kindern aus erster Ehe die Hälfte der Erbschaft nach ihrem Vater entzogen. Die Stiefmutter erbt als Ehefrau 100 000 €, und dieses Vermögen geht nach ihrem Tod auf ihre Erben über. In diesem Fall erbt dann das Kind, das Frau Meier mit in die Ehe gebracht hat, aber nicht als Stiefkind von Herrn Meier, sondern als leibliches Kind seiner Mutter (der zweiten Frau Meier).

Gut zu wissen: Wenn Sie die pauschalierte Aufstockung des gesetzlichen Erbteils nicht wollen, müssen Sie in einem Testament oder Erbvertrag etwas anderes bestimmen. Im Beispiel auf Seite 20 könnte Herr Meier seine beiden Kinder aus erster Ehe zu seinen alleinigen Erben einsetzen. Dann bekäme seine zweite Frau nur den Pflichtteil von 25 000 €. Zusätzlich könnte sie von ihren Stiefkindern den konkret errechneten Zugewinnausgleich verlangen, soweit überhaupt ein Zugewinn vorhanden ist (mehr dazu siehe Seite 40).

Wenn einem der Kinder (oder mehreren Kindern) dieser Betrag zur Ausbildung nicht reicht, muss Frau Blume einspringen. Das muss sie aber nur bis zum Gesamtbetrag von 25 000 €, ihrem zusätzlichem Viertel aus dem Zugewinnausgleich.

Frau Wagner kann – wenn sie die Erbschaft ausschlägt – Zugewinnausgleich fordern und von dem restlichen Vermögen noch ihren Pflichtteil verlangen. In diesem Fall wird dieser Pflichtteil nicht nach dem durch die Zugewinngemeinschaft erhöhten gesetzlichen Erbteil berechnet, sondern nach dem normalen gesetzlichen Erbteil von einem Viertel (sogenannter kleiner Pflichtteil siehe Seite 40). Der Pflichtteil beträgt demnach ein Achtel. Dieses Achtel wird berechnet von dem Vermögen, das nach Abzug des Zugewinnausgleichs übrig bleibt. Hier wären das 100 000 €.

Frau Wagner bekäme also, wenn sie diese Lösung wählt, außer ihrem Zugewinnausgleich von 100 000 € noch ein Achtel von den restlichen 100 000 € dazu: Das sind immerhin noch einmal 12 500 €.

Steuerfreier Zugewinnausgleich – Berücksichtigen Sie auch die Erbschaftsteuer. Der Zugewinnausgleich ist immer erbschaftsteuerfrei (§ 5 ErbStG). Bei Gütertrennung gibt es aber keinen Zugewinnausgleich. Der überlebende Ehegatte oder Lebenspartner muss deshalb bei größeren Vermögen mehr Erbschaftsteuer zahlen (siehe Seite 315 ff.).

Bei Gütertrennung (siehe Seite 19) findet kein Zugewinnausgleich statt. Auch die pauschale Erhöhung des Erbteils des überlebenden Ehegatten oder des Lebenspartners um ein Viertel gibt es dann nicht. Dafür gilt eine andere Besonderheit. Wenn neben dem überlebenden Ehegatten ein oder zwei Kinder des Erblassers erbberechtigt sind, erben alle zu gleichen Teilen. Neben einem Kind erbt die Witwe oder der Witwer also die Hälfte, neben zwei Kindern jeder ein Drittel. Neben drei und mehr Kindern erbt der überlebende Ehegatte immer ein Viertel, die Kinder teilen sich den Rest. Lebt ein Kind nicht mehr, so treten an seine Stelle – falls vorhanden – seine Abkömmlinge. Zu den Kindern des Erblassers zählen auch seine Kinder aus früheren Ehen und seine nichtehelichen Kinder.

Neben anderen Verwandten bleibt es bei der normalen gesetzlichen Erbfolge.

Auch die Gütergemeinschaft müssen die Ehegatten durch einen Ehevertrag vereinbart haben. Das geschieht heute allerdings nur noch selten. Erbrechtlich bestehen bei einer Gütergemeinschaft keine Besonderheiten. Es bleibt beim normalen gesetzlichen Erbrecht des überlebenden Ehegatten ohne Zugewinnausgleich, also auch ohne erhöhtes gesetzliches Erbrecht.

Meist wird in diesen Fällen im Ehevertrag zusätzlich vereinbart, dass die Gütergemeinschaft auch nach dem Tod eines Ehegatten zwischen der oder dem Überlebenden und den gemeinschaftlichen Kindern fortgesetzt werden soll (fortgesetzte Gütergemeinschaft). Dann wird das gesamte Vermögen, das die Eheleute gemeinsam besessen haben (das sogenannte Gesamtgut), nicht vererbt, sondern bleibt gemeinschaftliches Eigentum des überlebenden Ehegatten und der gemeinsamen Kinder. Nur diejenigen Vermögenswerte, die dem Verstorbenen allein gehörten (sein Vorbehalts- und sein Sondergut), fallen in den Nachlass und werden vererbt.

Die fortgesetzte Gütergemeinschaft hat Vorteile für den überlebenden Ehegatten: Er braucht das bisher gemeinschaftliche Vermögen nicht mit seinen Kindern zu teilen und verwaltet es allein. Die Kinder erben erst, wenn auch der überlebende Ehegatte stirbt.

Eines ist aber auf jeden Fall zu beachten: Wird Gütergemeinschaft zwischen Eheleuten vereinbart – gleich ob bei der Heirat oder später –, gilt dies als Schenkung desjenigen Ehegatten, der mehr Vermögen hat, an denjenigen, der weniger besitzt. Das kostet Schenkungsteuer in den üblichen Grenzen (siehe Seite 331). Die steuerlichen Folgen sollten Sie bedenken. Dazu brauchen Sie die Hilfe eines Steuerberaters oder einer Steuerberaterin.

Haben Eheleute in den neuen Bundesländern bis zum 3. Oktober 1990 im gesetzlichen Güterstand der früheren DDR, der Eigentums- und Vermögensgemeinschaft, gelebt, so gilt für sie von diesem Zeitpunkt an der gesetzliche Güterstand der Zugewinngemeinschaft mit allen dargestellten erbrechtlichen Folgen. Aber: Jeder Ehegatte konnte nach der deutsch-deutschen Einigung innerhalb von zwei Jahren – also bis zum 3. Oktober 1992 – einseitig gegenüber dem Kreisgericht erklären, dass es für seine Ehe beim bisherigen DDR-Güterstand bleiben solle. Dann leben die Eheleute, wenn ein Ehevertrag nichts anderes bestimmt, weiter im Güterstand der Eigentums- und Vermögensgemeinschaft. Die Erhöhung des gesetzlichen Erbteils des überlebenden Ehegatten (das zusätzliche Zugewinnausgleichsviertel, siehe tabellarische Übersicht Seite 24) gibt es also nicht.

Bei nichtehelichen Kindern muss klargestellt sein, wer der leibliche Vater ist. Bei Adoptivkindern unterscheidet das Gesetz zwischen der Adoption Minderjähriger und Volljähriger.

Nichteheliche Kinder haben gegenüber ihrer Mutter schon immer ein gesetzliches Erbrecht in demselben Umfang wie eheliche Kinder. Gegenüber ihren Vätern haben nichteheliche Kinder seit 1970 nach und nach erbrechtliche Ansprüche erworben. Den ehelichen Kindern gleichgestellt sind sie, unabhängig von ihrem Geburtsdatum, aber erst durch ein Gesetz vom April 2011. Dieses gilt rückwirkend für alle Erbfälle seit dem 29. Mai 2009. Für Erbfälle vor dem 29. Mai 2009 gilt das alte Recht. Danach waren vor dem 1. Juli 1949 geborene nichteheliche Kinder von der Erbfolge nach ihrem Vater ausgeschlossen, es sei denn, der Vater lebte am 2. Oktober 1990 in der DDR. Bei Erbfällen vor 1998 trat in den alten Bundesländern der Erbersatzanspruch an die Stelle des gesetzlichen Erbrechts.

Voraussetzung für das Erbrecht zwischen nichtehelichen Kindern und ihren Vätern ist, dass die Abstammung geklärt ist, das heißt, es muss rechtlich verbindlich klargestellt sein, dass der nichteheliche Vater der Vater des Kindes ist. Das kann durch Anerkennung oder durch gerichtliche Vaterschaftsfeststellung geschehen. Nur dann besteht ein Verwandtschaftsverhältnis zwischen Vater und Kind und damit auch ein gegenseitiges Erbrecht. Das bedeutet, nichteheliche Kinder erben wie eheliche Kinder. Sind mehrere Erben vorhanden, werden sie Mitglied einer Erbengemeinschaft. Will der Erblasser eine Erbengemeinschaft zwischen seinem nichtehelichen Kind und seinen sonstigen Erben verhindern, muss er tätig werden und entsprechende testamentarische Anordnungen treffen. Er kann das nichteheliche Kind auf den Pflichtteil setzen oder ihm ein Vermächtnis im Wert des gesetzlichen Erbteils aussetzen.

Die rückwirkende erbrechtliche Gleichstellung für alle nichtehelichen Kinder kann zu einer Neuabwicklung bereits abgeschlossener Erbfälle führen.

Der nichteheliche Sohn Jürgen ist, da vor dem 1. Juli 1949 geboren, im Jahr 2010 noch von der gesetzlichen Erbfolge ausgeschlossen und hat damit auch keinen Pflichtteilsanspruch. Dies ändert sich im April 2011, denn jetzt ist gesetzlich geregelt, dass auch vor dem 1. Juli 1949 geborene nichteheliche Kinder ein gesetzliches Erbrecht haben und zwar rückwirkend für alle Erbfälle ab dem 29. Mai 2009.

Jürgen ist zwar durch das Testament von der Erbfolge ausgeschlossen, er kann aber jetzt seinen Pflichtteilsanspruch gegen seine Halbschwester Renate geltend machen.

Eines kann er allerdings nicht: als neu hinzugetretener Pflichtteilsberechtigter das Testament seines Vaters anfechten. Das hat der Gesetzgeber ausgeschlossen (Art. 12 I § 10 Abs. 3 NEhelG; zur Anfechtung siehe Seite 204).

Adoption Minderjähriger – normalerweise wird ein minderjähriges Kind, häufig ein Baby, adoptiert. Durch die Adoption erlangt das Kind die volle rechtliche Stellung eines ehelichen Kindes. Auf das Erbrecht bezogen, bedeutet das: Ein Adoptivkind erbt wie ein eheliches Kind.

Die Wirkung der Adoption Minderjähriger erstreckt sich auch auf die Abkömmlinge des Adoptivkindes und auf die Verwandten der Adoptiveltern. Ebenso erben diese (Adoptiv-)Verwandten vom angenommenen Kind. Bisherige Verwandtschaftsverhältnisse erlöschen. Das adoptierte Kind erbt also nicht von seinen „richtigen“, blutsverwandten Eltern und diese auch nicht von ihm.

Wird ein Minderjähriger durch einen mit ihm im 2. oder 3. Grad Verwandten – das sind zum Beispiel Großeltern, Geschwister, Onkel und Tante – oder Verschwägerten adoptiert, dann erlischt nur die Verwandtschaft zu den leiblichen Eltern und deren Abkömmlingen, den Geschwistern und ihren Nachkommen. Alle übrigen verwandtschaftlichen Beziehungen, zum Beispiel zu den Großeltern, bestehen weiter und können erbrechtliche Ansprüche begründen. Wird ein Stiefkind von dem Stiefelternteil adoptiert, so erlöschen seine Verwandtschaftsverhältnisse zu den Verwandten seines verstorbenen Elternteils nicht, wenn dieser Elternteil sorgeberechtigt war. Der Enkel bleibt weiter mit seinen Großeltern, den Eltern seines verstorbenen Vaters oder seiner Mutter verwandt und tritt trotz Adoption an die Stelle des verstorbenen Elternteils.

Die Wirkung einer Adoption Volljähriger ist nicht so weitreichend wie die Adoption von Minderjährigen. Vor allem erstreckt sich das Annahmeverhältnis nicht auf die Verwandten des Annehmenden, ist also beschränkt auf Adoptivkind und Adoptiveltern.

Es gibt kein Erbrecht des angenommenen Kindes gegenüber den Verwandten seiner Adoptiveltern; es besteht aber ein Erbrecht des Adoptivkindes und seiner Abkömmlinge nach den Adoptiveltern und umgekehrt.

Waren zum Stichtag 1. Januar 1977 nach altem Recht adoptierte Kinder bereits volljährig, so gelten für diese die Bestimmungen über die Annahme Volljähriger. Dies gilt auch für die am 1. Januar 1977 minderjährigen Adoptivkinder, deren Adoptiveltern die Wahl dieser Rechtsfolge bis zum 31. Dezember 1977 gegenüber dem Amtsgericht Schöneberg erklärt haben.

Stiefkinder sind mit dem Stiefelternteil nicht verwandt und gehören daher nicht zu den gesetzlichen Erben des Stiefelternteils. Sie erben nur von ihrem leiblichen Elternteil. Ebenso werden Stiefeltern nicht gesetzliche Erben ihrer Stiefkinder, auch sie erben nur nach ihren leiblichen Kindern.

Stiefeltern, die ihren Stiefkindern nach ihrem Tod etwas zukommen lassen wollen, können sie in einem Testament oder Erbvertrag bedenken, sie als Erben oder Vermächtnisnehmer einsetzen

Es ist auch möglich, dass Stiefeltern ihr Stiefkind adoptieren. Dann erbt es wie ein leibliches Kind.

Seine Kinder unterstützt man finanziell gerne mal ab und an. Dazu sieht das BGB Ausgleichspflichten unter den Kindern vor.

Es kommt häufig vor, dass Eltern ihren Kindern oder Großeltern ihren Enkeln schon zu Lebzeiten Zuwendungen machen. Sie helfen bei der Finanzierung eines Hauses, sie beteiligen sich beim Kauf einer Praxis oder finanzieren die Grundausstattung einer Wohnung. Das kann zu Ungerechtigkeiten führen, wenn dies nicht bei allen Kindern der Fall war. Elternteile versuchen auf diese Weise auch, Kinder aus ihrer zweiten Ehe gegenüber denjenigen aus der ersten Ehe zu bevorzugen. Das macht das Gesetz nicht mit und sieht deshalb in § 2050 BGB vor, dass solche Zuwendungen, die vor dem Tod des Erblassers erfolgten, ausgeglichen werden. Dadurch kann sich der Wert des Erbteils eines Abkömmlings verändern.

Diese Ausgleichspflicht besteht aber nur unter bestimmten Voraussetzungen. Zunächst einmal gilt sie nur für Abkömmlinge, also für Kinder, Enkel, Urenkel und andere Abkömmlinge. Andere Erben – Verwandte des Erblassers und der überlebende Ehe- oder Lebenspartner – sind davon nicht betroffen, sie sind nicht ausgleichspflichtig.

Hat also eine vermögende Mutter einzelnen Kindern oder Enkeln zu Lebzeiten größere Beträge zukommen lassen, so sind diese untereinander ausgleichspflichtig. Hat sie ihrem Ehemann ein Haus oder eine wertvolle Kunstsammlung geschenkt, so ist dieser nicht ausgleichspflichtig.

Die Ausgleichspflicht gilt immer für gesetzliche Erben, also nur dann, wenn der/die Verstorbene keine letztwillige Verfügung hinterlassen hat. Ausnahmsweise besteht die Ausgleichspflicht auch bei einer Erbeinsetzung durch Testament oder Erbvertrag, wenn der Verstorbene seine Abkömmlinge in der letztwilligen Verfügung genau mit dem bedacht hat, was ihr gesetzlicher Erbteil wäre (§ 2052 BGB).

Ausgleichspflichtig sind aber nicht alle Zuwendungen, die der Verstorbene zu Lebzeiten gemacht hat. Zunächst unterliegt der Ausgleichspflicht das, was der Abkömmling als Ausstattung erhalten hat, also das, was einem Kind mit Rücksicht auf seine Heirat oder auf eine selbstständige Lebensstellung von einem Elternteil zugewendet worden ist (§ 1624 BGB). Dazu gehört die Finanzierung einer Wohnung oder der Kauf eines Betriebs oder die Einrichtung einer Praxis. Ferner sind ausgleichspflichtig Zuschüsse zum Lebensunterhalt und Aufwendungen für die Berufsausbildung, soweit sie über das Maß hinausgegangen sind, das nach den Lebensverhältnissen des Verstorbenen üblich ist.

Wollen Eltern diese Ausgleichspflicht ausschließen und damit ein Kind stärker begünstigen als die Geschwister, dann können sie diesen Ausschluss bei der Zuwendung bestimmen.

Zuwendungen, die keine Ausstattung sind oder die der üblichen Berufsausbildung dienen, sind normalerweise nicht ausgleichspflichtig. Schenken also Eltern einem Kind einen Teil ihres Vermögens schon zu Lebzeiten, dann wird diese Schenkung später nicht auf den Erbteil angerechnet, es sei denn, die Eltern haben dies bei der Schenkung ausdrücklich bestimmt. Grenzen setzt hier allerdings das Pflichtteilsrecht (siehe Seite 35). Diese etwas verwirrende gesetzliche Regelung hat zwei Gründe. Zum einen haben Kinder (und andere Abkömmlinge) im Rahmen der Unterhaltspflicht einen gleichen Anspruch auf eine Ausstattung und eine Berufsausbildung. Wurde ein Kind bevorzugt, so soll dies im Zweifel beim Erbfall ausgeglichen werden. Zum anderen aber kann jeder mit seinem Vermögen machen, was er will. Ist die Bevorzugung eines Kindes wirklich gewollt, so akzeptiert das der Gesetzgeber auch.

Ausstattung ist eine Frage der Größe. Es ist nicht immer leicht festzustellen, ob eine bestimmte Zuwendung als Ausstattung anzusehen ist oder nicht. Es kann auch zweifelhaft sein, ob ein bestimmter Geldbetrag die Vermögensverhältnisse übersteigt. Bei größeren Zuwendungen sollten Eltern und Großeltern zur Streitvermeidung von vornherein festlegen, ob diese Zuwendung später ausgeglichen werden soll oder nicht.

Immer muss die Bestimmung über die Anrechnung spätestens mit der Schenkung getroffen werden. Der Erblasser muss sich also frühzeitig und endgültig festlegen. Dies ist auch durch die Reform des Erbrechts entgegen der ursprünglichen Absicht nicht geändert worden. Will der Erblasser oder die Erblasserin getroffene oder unterlassene Anordnungen über die Anrechnung ändern, ist dies nur noch durch die letztwillige Anordnung von Vorausvermächtnissen oder Teilungsanordnungen möglich (siehe Seite 118). In einem solchen Fall ist unbedingt fachlicher Rat zur Gestaltung des Testaments einzuholen.

Maßgebend ist der Wert des Zugewendeten zur Zeit der Zuwendung. Spätere Wertsteigerungen und -minderungen bleiben außer Betracht (§ 2055 Abs. 2 BGB). Berücksichtigt wird aber nach der Rechtsprechung der Kaufkraftschwund des Geldes. Gerechnet wird wie folgt: Zunächst wird der Wert des Zugewendeten dem gemeinsamen Erbteil aller Abkömmlinge hinzuaddiert, dann wird nach den Regeln der gesetzlichen Erbfolge geteilt, und danach wird der Wert des Zugewendeten beim Empfänger abgezogen.

gemeinsamer Erbteil der Kinder 400 000 €

+ Eigentumswohnung der Tochter 200 000 €

+ Auslandsstudium des Sohnes 40 000 €

= gemeinsame Erbmasse 640 000 €

Erbquote für jedes Kind ist die Hälfte, also 320 000 €. Die Tochter erhält 120 000 € (320 000 € – 200 000 €), der Sohn erhält 280 000 € (320 000 € – 40 000 €).

Ausgeglichen werden auch die Mitarbeit im Haushalt, Beruf oder Geschäft des Verstorbenen und die Pflege des Erblassers. Diese ist ab 1. Januar 2010 bei der gesetzlichen Erbfolge unabhängig davon auszugleichen, ob wegen der Pflegeleistung auf eigenes berufliches Einkommen verzichtet wird oder nicht. Auszugleichen sind Leistungen, die Kinder üblicherweise ihren Eltern gegenüber erbringen, wenn sie im Haushalt ihrer Eltern leben oder die Eltern pflegen. Die Vorschrift gilt aber auch für mitarbeitende Töchter und Söhne in handwerklichen und mittelständischen Betrieben, wenn sie kein Gehalt beziehen. Immer gilt: Ein Ausgleichsanspruch setzt voraus, dass die gesetzliche Erbfolge unter den Abkömmlingen zum Zuge kommt.

Für die Höhe des Ausgleichs für Pflege sind Dauer und Umfang der Leistungen maßgebend. Langjährige Pflege eines alten, kranken oder behinderten Erblassers oder langjährige Mitarbeit in einem Betrieb kann deshalb zu erheblichen Ausgleichsansprüchen führen. Der Ausgleich ist ausgeschlossen, wenn der Abkömmling für seine Tätigkeit angemessen bezahlt wurde. War ein Entgelt versprochen, wurde es aber nicht gezahlt, besteht keine Ausgleichspflicht, wohl aber ein Anspruch gegenüber Miterben auf Nachzahlung.

Für die Berechnung des Ausgleichs wird zunächst der Nachlasswert für alle Abkömmlinge errechnet. Davon wird der Ausgleichsbetrag abgezogen, dann wird geteilt und beim Ausgleichsberechtigten der ihm zustehende Ausgleichsbetrag zum Erbteil hinzugerechnet.

Im Beispiel hat die Tochter wegen der Pflege nur noch halbtags gearbeitet. Seit dem 1. Januar 2010 hat sie den Ausgleichsanspruch aber auch, wenn sie die Pflege ohne Einschränkung ihrer Berufstätigkeit ausgeführt hätte. Der Gesetzgeber hat bei der Reform des Erbrechts den Verzicht auf berufliches Einkommen als Voraussetzung für den Ausgleichsanspruch abgeschafft (§ 2057 a BGB n. F.), aber auf eine gesetzliche Festlegung der Höhe der Vergütung verzichtet. Einigen sich die Kinder nicht, muss das Gericht entscheiden.

Wird die Pflege vom Ehe- oder Lebenspartner, Geschwistern oder sonstigen Dritten übernommen, erhalten diese nur dann eine Vergütung aus dem Nachlass, wenn der Erblasser dies letztwillig festgelegt hat.

In seinem/ihrem Testament sollte der Erblasser für den Fall der Pflegebedürftigkeit eine Zuwendung für denjenigen vorsehen, der die Pflege unentgeltlich übernimmt. Streit zwischen den Erben und der dritten Person wird vermieden, wenn die Pflegeleistungen bereits zu Lebzeiten vergütet werden. Dies setzt aber voraus, dass Erblasser zum Zeitpunkt der Pflege zu einer Regelung noch in der Lage sind. Trifft der Erblasser weder zu Lebzeiten noch für den Erbfall in einem Testament oder Erbvertrag eine Regelung, gehen die Personen leer aus, die nicht zu den Kindern oder sonstigen Abkömmlingen des Erblassers gehören.

Im Erbrecht gibt es eine besondere Regelung für bäuerliche Höfe.

In den meisten alten Bundesländern hat sich regional zum Teil recht unterschiedliches Erbrecht für bäuerliche Höfe erhalten. Die Absicht solcher Sondervorschriften war und ist es, einen Hof und sein Zubehör als Ganzes zu erhalten. Mit der Erhaltung leistungsfähiger Höfe soll eine ebenso leistungsfähige Landwirtschaft erhalten bleiben. Der Hof soll nur auf einen Erben übergehen, die anderen erhalten Ausgleichsansprüche, werden aber nicht Miterben des Hofes.

Solche Sonderregelungen gibt es in

In der ehemals britischen Zone der alten Bundesrepublik (Hamburg, Niedersachsen, Nordrhein-Westfalen und Schleswig-Holstein) gilt die Höfeordnung.

All diese Sonderregelungen gelten anstelle der gesetzlichen Erbfolge des BGB und führen wegen der geringen Abfindungsansprüche der übrigen Erben meistens zu deren Benachteiligung. Die Sondererbfolge im Höferecht schließt aber nicht aus, dass der Erblasser und Hofeigentümer durch letztwillige Verfügung anderes bestimmt. Eine anwaltliche Beratung ist in solchen Fällen dringend zu empfehlen.

Das Höferecht regelt in Deutschland die Sondererbfolge auch dann, wenn ansonsten auf die Erbfolge nach der europäischen Erbrechtsverordnung (EuErbVO, siehe Seite 339 ff.) das Recht eines anderen Staates angewandt wird, da Art. 30 EuErbVO solche Sondererbfolgen zulässt.

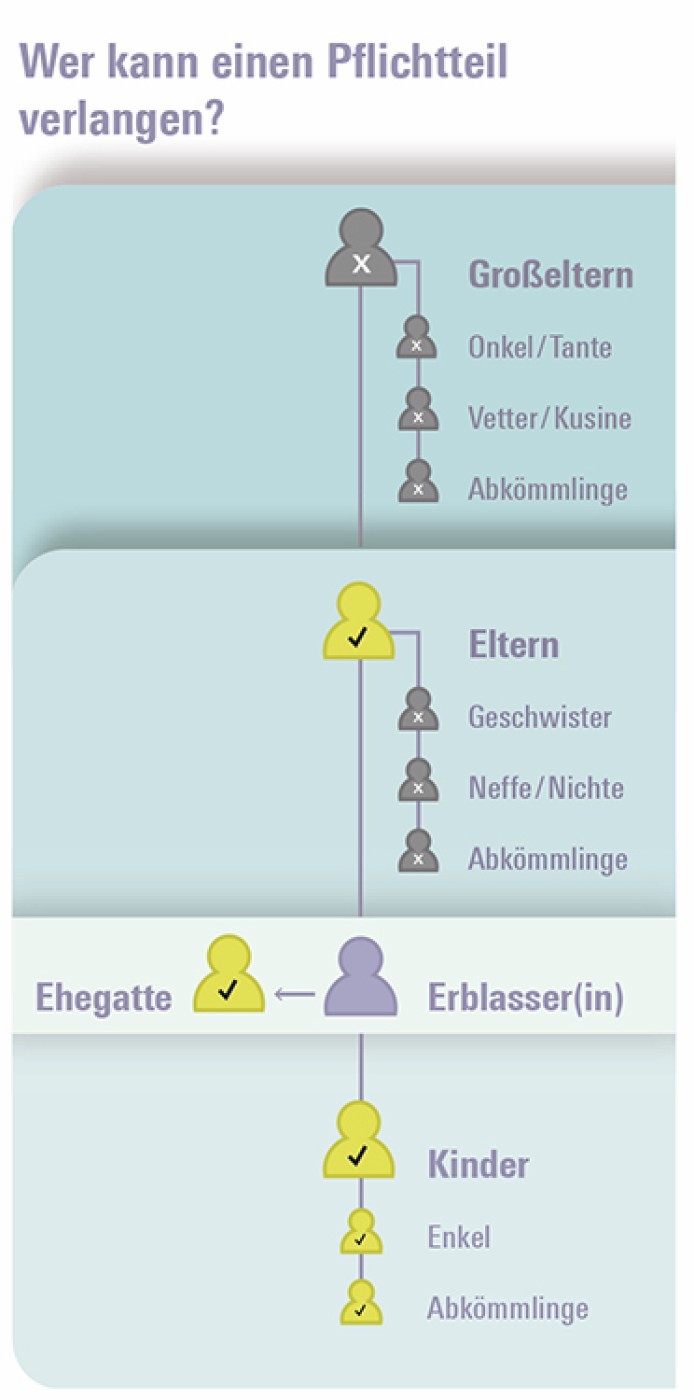

Bestimmten gesetzlichen Erben steht eine Mindestbeteiligung am Nachlass zu, wenn sie letztwillig von der Erbfolge ausgeschlossen sind. Wer andere als seine pflichtteilsberechtigten Verwandten als Erben einsetzen will, muss die vom Pflichtteilsrecht gesetzten Grenzen beachten.

Voraussetzungen des Pflichtteilanspruchs. Sie haben im vorherigen Kapitel gesehen, wie sich der Gesetzgeber die gesetzliche Erbfolge vorstellt: Das vererbte Vermögen soll an die nächsten Familienangehörigen fallen. Zugleich bleibt es aber jedem überlassen, dies in einem Testament oder einem Erbvertrag anders zu regeln (siehe Seite 75).

Was geschieht aber, wenn der oder die Verstorbene einen Teil oder auch das gesamte Vermögen einem Dritten zuwendet und damit den Erbteil seiner Familienangehörigen vermindert oder einen seiner nächsten Angehörigen besonders begünstigt und dadurch die anderen benachteiligt?

In der Praxis ist es häufig so, dass der zweite Ehegatte begünstigt wird und dies zulasten der Kinder aus der früheren Ehe geht, was zu erbitterten Streitigkeiten vor Gericht führen kann. Es kommt aber auch nicht selten vor, dass der Erblasser eine Person, die ihn bis zum Tode gepflegt hat, zum Alleinerben einsetzt, etwa einen nichtehelichen Lebensgefährten.

Das Pflichtteilsrecht sucht in einer solchen Konfliktsituation nach einem Ausgleich. Es setzt der Verfügungsfreiheit des Erblassers Grenzen und sichert den allernächsten Familienangehörigen ein Mindesterbrecht – eben ihren Pflichtteil –, das der Erblasser nur in besonderen Ausnahmefällen entziehen kann (siehe Seite 70 f.). Pflichtteilsberechtigte sind nicht am Nachlass beteiligt, werden also nicht Miterben mit den anderen Erben. Sie haben lediglich einen Geldanspruch gegen den oder die Erben in Höhe der Hälfte des Wertes ihres gesetzlichen Erbteils.

Das Bundesverfassungsgericht hat 2005 entschieden, dass das Pflichtteilsrecht von Kindern des Erblassers als bedarfsunabhängige wirtschaftliche Mindestbeteiligung von der Erbrechtsgarantie des Grundgesetzes in Art. 14 GG gewährleistet wird.

Das Pflichtteilsrecht wird von der Verfassung garantiert und schränkt die Testierfreiheit des Erblassers ein. Eine vollständige Abschaffung des Pflichtteilsrechts von Kindern ist damit nicht möglich.

Die Vorschriften über das Pflichtteilsrecht (§ 2303 – 2338 BGB) sind nicht nur für den juristischen Laien schwer nachvollziehbar. Die Neuregelung schränkt die Ansprüche eines Pflichtteilsberechtigten ein. Ab dem 1. Januar 2010 gelten Änderungen bei der Pflichtteilsentziehung, Pflichtteilsergänzung nach Geschenken, Stundung des Pflichtteilsanspruchs, der Wahl des Pflichtteils anstelle des Erbteils.

Pflichtteilsberechtigt sind nur die nächsten Familienangehörigen des Erblassers: seine Abkömmlinge (Kinder, Enkel, Urenkel und so weiter), seine Eltern, sein überlebender Ehegatte (§ 2303 BGB) oder sein eingetragener Lebenspartner (§ 10 Abs. 6 LPartG). Dazu zählen ebenfalls nichteheliche und adoptierte Kinder, soweit sie erbberechtigt sind (siehe Seite 26 ff.), und ein zur Zeit des Todes noch nicht geborenes, aber bereits gezeugtes Kind. Nicht dazu gehören Stiefkinder und Stiefeltern.

Nicht pflichtteilsberechtigt sind entferntere Verwandte wie Geschwister, Onkel, Tanten, Neffen und Nichten und auch nicht der nichteheliche Lebensgefährte.

Voraussetzung für den Pflichtteilsanspruch ist immer, dass der- oder diejenige erbberechtigt wäre. Wenn Abkömmlinge des Erblassers leben und erben, haben seine Eltern keinen Pflichtteilsanspruch. Sie sind Erben der zweiten Ordnung und werden durch Erben der ersten Ordnung (wozu Kinder und andere Abkömmlinge gehören) von ihrem Erbrecht ausgeschlossen(siehe Seite 12 ff.).

Bei laufenden Scheidungsverfahren hat der überlebende Ehegatte nur dann einen Pflichtteilsanspruch, wenn er auch ein Erbrecht hätte (siehe Seite 17).

Nichteheliche Kinder sind nach ihrer Mutter immer voll erb- und deshalb auch pflichtteilsberechtigt. Für das gesetzliche Erbrecht und damit auch das Pflichtteilsrecht nach dem nichtehelichen Vater muss danach unterschieden werden, wann der Erbfall eingetreten ist. Bei allen Erbfällen ab dem 29. Mai 2009 sind nichteheliche Kinder gesetzliche Erben ihres Vaters und damit auch pflichtteilsberechtigt. Bei Erbfällen vor dem 29. Mai 2009 ist zu differenzieren (siehe Seite 26).

Darin liegt zugleich eine Zurücksetzung seiner Kinder. Sie sind pflichtteilsberechtigt und haben deshalb einen Pflichtteilsanspruch gegen die Stiefmutter.

Ihr Ehemann ist nicht erbberechtigt und hat keinen Pflichtteilsanspruch, die Kinder erben allein (siehe Seite 17). Auch die Eltern von Frau Zeller haben keinen Pflichtteilsanspruch, weil die Kinder (ihre Enkel) sie von der Erbfolge ausschließen.

Ein Pflichtteilsanspruch entsteht, wenn die Person, die den Anspruch geltend macht, durch Testament oder Erbvertrag von der gesetzlichen Erbfolge ausgeschlossen ist (§ 2303 BGB). Das kann direkt oder indirekt geschehen. Der Erblasser kann bestimmen: „Mein Sohn Stefan soll nicht Erbe werden.“ Oder er setzt einfach andere Personen als seine Erben ein. Stefan wird nicht Erbe. Als Sohn hat er dann einen Pflichtteilsanspruch. Sehr oft geschieht dies, wenn Eheleute, die gemeinsame Kinder oder Kinder aus früheren Ehen haben, sich in einem gemeinschaftlichen Testament gegenseitig zu Erben einsetzen (siehe Seite 83). Damit sind die Kinder nach dem Tod des zuerst versterbenden Ehegatten von der gesetzlichen Erbfolge ausgeschlossen, sind also pflichtteilsberechtigt.

Wer pflichtteilsberechtigt ist, kann seinen Pflichtteilsanspruch gegen den Erben oder die Erbengemeinschaft nur berechnen, wenn er oder sie darüber informiert ist, was zum Nachlass gehört und welchen Wert er hat. Das Gesetz gibt Pflichtteilsberechtigten einen Auskunftsanspruch (§ 2314 BGB).