Hinweis zum Urheberrecht

Schäffer-Poeschel Verlag für Wirtschaft - Steuern - Recht GmbH

Schäffer-Poeschel Verlag für Wirtschaft - Steuern - Recht GmbH

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie; detaillierte bibliografische Daten sind im Internet über http://dnb.dnb.de/ abrufbar.

| Print: | ISBN 978-3-7910-5030-0 | Bestell-Nr. 11119-0001 |

| ePub: | ISBN 978-3-7910-5031-7 | Bestell-Nr. 11119-0100 |

| ePDF: | ISBN 978-3-7910-5032-4 | Bestell-Nr. 11119-0150 |

Hans J. Nicolini

#steuernkompakt Jahresabschlussanalyse in der Beratung

1. Auflage, September 2020

© 2020 Schäffer-Poeschel Verlag für Wirtschaft · Steuern · Recht GmbH

www.schaeffer-poeschel.de

service@schaeffer-poeschel.de

Bildnachweis (Cover): © Torge Stoffers Grafik-Design

Dieses Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Alle Rechte, insbesondere die der Vervielfältigung, des auszugsweisen Nachdrucks, der Übersetzung und der Einspeicherung und Verarbeitung in elektronischen Systemen, vorbehalten. Alle Angaben/Daten nach bestem Wissen, jedoch ohne Gewähr für Vollständigkeit und Richtigkeit.

Schäffer-Poeschel Verlag Stuttgart

Ein Unternehmen der Haufe Group

Zu den betriebswirtschaftlichen Beratungen, die Mandanten von ihrem Steuerberater erwarten, gehört selbstverständlich die Analyse des Jahresabschlusses. Sie liefert nicht nur Informationen zu dem abgelaufenen Geschäftsjahr, sondern auch wichtige Erkenntnisse für strategische Unternehmensentscheidungen.

Wenn Mitarbeiter die Methoden der Jahresabschlussanalyse kennen und ihre Instrumente anwenden können, verdeutlichen sie ihre Fachkompetenz gegenüber den Mandanten. Sie benötigen die grundlegenden Kenntnisse, die in ihrer täglichen Praxis erwartet werden. Auf Sonderfälle und praxisferne Problemstellungen kann dagegen verzichtet werden. Entsprechend erfolgt hier eine Reduktion auf die wesentlichen Fragen, die bei einer Beratung – insbesondere von kleinen und mittleren Unternehmen – erwartet werden können.

In aller Regel erfolgt eine externe Beratung, die zunächst auf den veröffentlichten Daten aufbaut. Im konkreten Einzelfall müssen die dargestellten Methoden und Instrumente problemorientiert ausgewählt und gegebenenfalls individuell angepasst werden.

[6]Eine Beratung erfolgt persönlich, mindestens am Anfang und zur Schlussbesprechung gibt es den persönlichen Kontakt. Die Beratungskompetenz umfasst deshalb nicht nur die Fachkompetenz, für eine erfolgreiche Beratung spielt die Kommunikationskompetenz mindestens eine gleichwertige Rolle. Aus diesem Grund steht auch eine Einführung in die Beratung mit ihren unterschiedlichen Ansätzen zur Verfügung.

Köln, im September

Hans J. Nicolini

| Abs. | Absatz |

| AfA | Absetzung für Abnutzung |

| AG | Aktiengesellschaft |

| AHK | Anschaffungs- oder Herstellungskosten |

| AktG | Aktiengesetz |

| aRAP | aktiver Rechnungsabgrenzungsposten |

| Aufl. | Auflage |

| AV | Anlagevermögen |

| BK | Kosten der Bestellung |

| BörsG | Börsengesetz |

| BörsZulV | Börsenzulassungs-Verordnung |

| BSC | Balanced Scorecard |

| bzw. | beziehungsweise |

| ca. | circa |

| DIN | Detsches Institut für Normung |

| DSO | Days Sales Outstanding |

| DSR | Deutscher Rechnungslegungs Standard |

| e. V. | eingetragener Verein |

| EBIT | Earnings Before Interest and Taxes |

| EBITDA | Earnings Before Interest, Taxes, Depreciation and Amortization |

| EBT | Earnings before Taxes |

| EK | Eigenkapital |

| EN | Europäische Norm |

| EP | Kaufpreis pro Mengeneinheit |

| EStG | Einkommensteuergesetz |

| EU | Europäische Union |

| evtl. | eventuell |

| f. | folgende/-r |

| ff. | fortfolgende |

| Fifo | First in first out |

| FK | Fremdkapital |

| FSt | Finanz und Steuern |

| gem. | gemäß |

| GJ | Geschäftsjahr |

| GmbH | Gesellschaft mit beschränkter Haftung |

| GoB | Grundsätze ordnungsmäßiger Buchführung |

| GuV | Gewinn- und Verlustrechnung |

| HFF | Halb- und Fertigfabrikate |

| [12]HGB | Handelsgesetzbuch |

| Hrsg. | Herausgeber |

| i. d. R. | in der Regel |

| i. H. v. | in Höhe von |

| i. V. m. | in Verbindung mit |

| IDW | Institut der Wirtschaftsprüfer |

| IFRS | International Financial Reporting Standards |

| ISO | International Organization for Standardization |

| J | Jahresbedarf |

| JÜ | Jahresüberschuss |

| Kap. | Kapitel |

| kg | Kilogramm |

| kurzfr. | kurzfristige/-r |

| kWh | Kilowattstunde /-n |

| LuL | Lieferungen und Leistungen |

| langfr. | langfristige/-r |

| LHKS | Lagerhaltungskostensatz |

| Lifo | Last in first out |

| Lkw | Lastkraftwagen |

| MA | Mitarbeiter |

| max. | maximal/-e/-er |

| Mio. | Million/-en |

| NLP | Neurolinguistische Programmierung |

| Nr. | Nummer |

| o. J. | ohne Jahr |

| PC | Personalcomputer |

| RAP | Rechnungsabgrenzunsposten |

| REFA | Reichsausschuß für Arbeitszeitermittlung, heute Verband für Arbeitsstudien und Betriebsorganisation« |

| RHB | Roh-, Hilfs- und Betriebskosten |

| ROA | Return on Assets |

| ROCE | Return on Capital Employed |

| RoI | Return-on-Investment |

| S. | Seite |

| SAV | Sachanlagevermögen |

| sog. | so genannte/-s/-r |

| StuB | Unternehmenssteuern und Bilanzen (Zeitschrift) |

| SWOT | Strength, Weakness, Opportunities, Threats |

| TEUR | Tausend Euro |

| TZI | Themenzentrierte Interaktion |

| [13]u. a. | und andere /-es |

| u. Ä. | und Ähnliches |

| u. a. m. | und andere /-s mehr |

| u. U. | unter Umständen |

| USt | Umsatzsteuer |

| usw. | und so weiter |

| UV | Umlaufvermögen |

| VG | Vermögensgegenstand /-gegenstände |

| Vgl. | Vergleiche |

| z. B. | zum Beispiel |

| z. T. | zum Teil |

| ZVEI | Zentralverband der Elektrotechnik- und Elektronikindustrie e. V. |

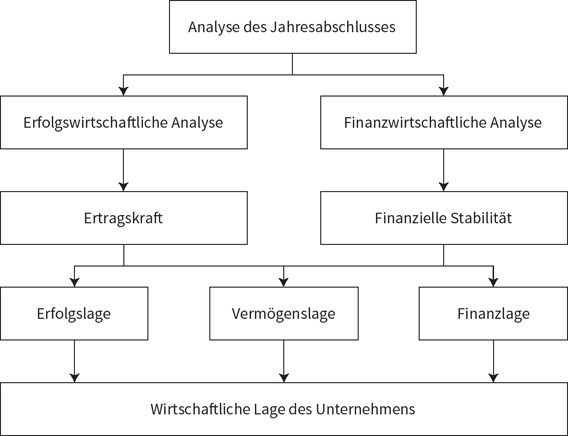

Um eine erkenntniszielorientierte Analyse eines Jahresabschlusses durchführen zu können, müssen zunächst die Ziele, die Adressaten und die Informationsquellen, die zur Verfügung stehen, feststehen. Ein Urteil über die wirtschaftliche Lage eines Unternehmens muss die jeweiligen Voraussetzungen der Analyse berücksichtigen.

Eine Jahresabschlussanalyse bezieht sich auf den letzten Jahresabschluss, angestrebt werden sollte aber ein Vergleich mit früheren Abschlüssen und weiteren Referenzwerten.

Die Jahresabschlussanalyse soll – ausgehend von den Informationen zur Vermögens-, Finanz- und Ertragslage, die gem. § 264 Abs. 2 HGB ein den tatsächlichen Verhältnissen entsprechendes Bild vermitteln sollen – ein betriebswirtschaftlich gerechtfertigtes Gesamturteil zur aktuellen wirtschaftlichen Lage eines Unternehmens und seiner möglichen zukünftigen Entwicklung ermöglichen.

BERATUNGSHINWEIS

Während der HGB-Abschluss den rechtlichen Vorschriften entsprechen muss, steht bei der Jahresabschlussanalyse die betriebswirtschaftliche Beurteilung im Vordergrund.

Um ein Gesamtbild der wirtschaftlichen Lage eines Unternehmens erstellen zu können, werden verschiedene Teilaspekte untersucht. Umfang und Gewichtung sind dabei einerseits vom Erkenntnisinteresse und andererseits von den Informationen abhängig, die für die Analyse zur Verfügung stehen.

Die Jahresabschlussanalyse erreicht ihre Informationsfunktion durch

BERATUNGSHINWEIS

Bei einem Abschluss nach IFRS ist die Informationsfunktion gegenüber dem handelsrechtlichen Jahresabschluss deutlich hervorgehoben.

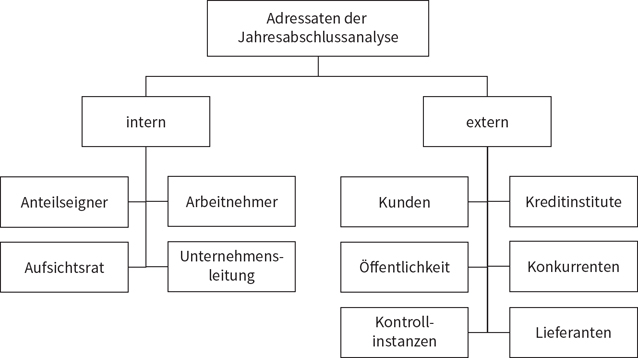

Die Interessenten an der Jahresabschlussanalyse eines Unternehmens sind zugleich ihre Adressaten. Das sind die Stakeholder, also Personen und Personengruppen oder Institutionen, die zu dem Unternehmen in irgendeiner Weise in Beziehung stehen.

Für steuerliche Zwecke ist eine Steuerbilanz zu erstellen, deren einziger Adressat der Fiskus ist. Durch die Ermittlung des Steuerbilanzgewinns wird festgelegt, in welcher Höhe Einkommen-, Körperschaft- und Gewerbesteuer zu zahlen sind. § 5 Abs. 1 EStG bestimmt, dass sich die Ansätze der Steuerbilanz grundsätzlich nach den handelsrechtlichen Grundsätzen ordnungsmäßiger Buchführung richten. Die Steuerbilanz baut also auf den handelsrechtlichen Bilanzierungsvorschriften auf. Von diesem so genannten Maßgeblichkeitsprinzip weichen steuerliche Bestimmungen in Einzelfällen ab, weil sich die Bilanzierung an anderen Zielen und an anderen Wertgrenzen orientiert. Zielsetzung ist die Bestimmung des zu versteuernden Vermögenszuwachses durch einen Betriebsvermögensvergleich (vgl. § 4 Abs.1 EStG).

Die unterschiedlichen Interessengruppen erwarten spezifische Schwerpunkte bei der Analyse und bei der Beratung.

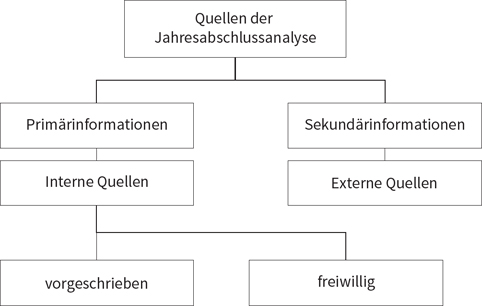

Die Qualität jeder Jahresabschlussanalyse ist unmittelbar abhängig von der Informationslage für die Analysten. Sie werden Unterlagen der unterschiedlichsten Art aus dem untersuchten Unternehmen selbst heranziehen, aber auch weitere Quellen nutzen wollen.

Den Analysten und den Aktionären stehen so genannte Primärinformationen zur Verfügung, die von den Unternehmen selbst veröffentlicht werden. Dazu gehören bei Kapitalgesellschaften selbstverständlich die Pflichtveröffentlichungen. Welcher Umfang gesetzlich vorgeschrieben ist, hängt von der Größenklasse ab (vgl. §§ 267 f. HGB):

| Kleinstka- pitalgesellschaften § 267a HGB |

Kleine Kapitalgesellschaften § 267 Abs. 1 HGB |

Mittelgroße Kapitalgesellschaften § 267 Abs. 2 HGB |

Große Kapitalgesellschaften § 267 Abs. 3 HGB |

Konzernabschluss § 297 HGB |

|

| Bilanz | Kurzform | Kurzform | erweiterte Kurzform | X | X |

| GuV | Kurzform | X | X | ||

| Anhang | Kurzform | erweiterte Kurzform | X | X | |

| Lagebericht | X | X | X | ||

| Kapitalflussrechnung | X | ||||

| Eigenkapitalspiegel | X |

[20]Einzelunternehmen und Personengesellschaften, bei denen mindestens ein Gesellschafter eine natürliche Person ist, müssen keinen Anhang und keinen Lagebericht aufstellen.

Die Unternehmen veröffentlichen darüber hinaus Sekundärinformationen der unterschiedlichsten Art, die oft nicht für Analysezwecke gedacht sind, aber in vielen Fällen ebenfalls wertvolle Hinweise geben oder zumindest für die Interpretation der Analyseergebnisse hilfreich sein können, z. B.:

Bei großen Unternehmen trifft sich die Unternehmensleitung zudem regelmäßig mit externen Beobachtern auf Analystenkonferenzen, auf denen die Zukunftsaussichten des Unternehmens präsentiert und diskutiert werden.

Zusätzlich können noch Informationen genutzt werden, die aus anderen Quellen stammen, aber trotzdem zu einer erweiterten und besseren Einschätzung beitragen können:

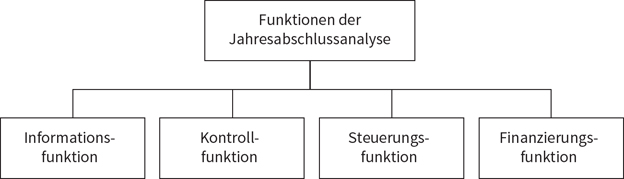

Die Jahresabschlussanalyse soll im Wesentlichen vier Funktionen erfüllen:

Hauptziel der Jahresabschlussanalyse ist die Gewinnung von – über die Angaben im Jahresabschluss hinausgehenden – weiteren detaillierten Informationen über die wirtschaftliche Lage des Unternehmens, insbesondere zur finanziellen Stabilität, zur Ertragskraft und zum Erfolgspotenzial.

Eine Kontrollmöglichkeit ergibt sich, wenn die verdichteten Informationen, die mit der Jahresabschlussanalyse zur Verfügung gestellt worden sind, mit Referenzdaten verglichen werden. Die Ist-Größen werden also Zielgrößen gegenübergestellt. Das können Vergleichszahlen aus früheren Perioden sein, von anderen Unternehmen oder Soll-Werte, die für das Unternehmen entwickelt worden sind (vgl. Kap. 4.1).

Durch den Vergleich kann eine Beurteilung des gesamten Unternehmens oder auch nur bestimmter Sachverhalte erfolgen. Ob ein Tatbestand dann als positiv oder negativ eingeschätzt wird, hängt von den angewandten Bewertungsmaßstäben und den subjektiven Vorstellungen der Analysten ab.

Wenn wesentliche Abweichungen zu den angestrebten Werten festgestellt werden, muss sich eine Ursachenanalyse anschließen, um die Gründe für die Abweichung finden und dann abstellen zu können.

Die Erkenntnisse aus der Jahresabschlussanalyse und besonders aus der Interpretation der Kennzahlen bildet für die Unternehmensleitung eine fundierte Grundlage, um zielorientiert betriebliche Entscheidungen treffen zu können.

[22]Es bedarf der Erfahrungen des Managements und der Analysten, Veränderungen rechtzeitig zu erkennen, zu interpretieren und bei Bedarf Gegenmaßnahmen einzuleiten. Bei unzureichenden Ergebnissen müssen die Ursachen möglichst schnell und vollständig abgestellt werden, besonders günstige Entwicklungen sollen genutzt und so abgesichert werden, dass sie sich in der Zukunft fortsetzen werden. Die Jahresabschlussanalyse ist also nicht nur ein Instrument der Schwachstellenanalyse, sondern ermöglicht auch die Nutzung von Chancen in den Unternehmen.

Der Jahresabschluss ist in vielen Fällen eine Grundlage für die Entscheidung zur Bereitstellung von Eigen- und besonders von Fremdkapital. Die Kreditinstitute berücksichtigen bei der Festlegung ihrer Konditionen die Ergebnisse einer zielgerichteten Jahresabschlussanalyse. Dabei werden sowohl Angaben über die Stabilität des Unternehmens berücksichtigt wie über seine Sicherheit und Handlungsfreiheit. Zusätzlich können – je nach Rechtsform – auch Angaben über die private wirtschaftliche Situation der Eigentümer erforderlich sein.

Daraus folgt umgekehrt, dass die Bilanzpolitik die Interessen und Analysemöglichkeiten der Fremdkapitalgeber antizipiert und die Bilanzpolitik (vgl. Kap. 8.2) entsprechend gestaltet.

Die Durchführung der Jahresabschlussanalyse ist bei Kapital- und Personengesellschaften grundsätzlich gleich. Bei der Interpretation der Ergebnisse ist aber zu beachten, dass bei Personengesellschaften

Je nach Erkenntnisziel und Informationsquellen und -möglichkeiten der Analysten werden unterschiedliche Arten der Jahresabschlussanalyse unterschieden.

Nach den Quellen der Daten, die für die Analyse zur Verfügung stehen, wird zwischen der internen und der externen Analyse unterschieden.

Die interne Jahresabschlussanalyse bezieht sich auf das eigene Unternehmen, unter externer Analyse wird die Untersuchung eines Jahresabschlusses durch Dritte verstanden, die diesem Unternehmen nicht angehören.

In beiden Fällen werden möglichst relevante Informationen zusammengetragen, um Zusammenhänge deutlich erkennbar zu machen. Die interessenbezogene Informationsverdichtung erhöht den Aussagegehalt des Jahresabschlusses, daraus ergeben sich dann folglich andere Schwerpunkte der Analyse bei den unterschiedlichen Personenkreisen.

Die interne Jahresabschlussanalyse wird in dem Unternehmen durch beauftragte Mitarbeiter oder betriebsfremde Vertrauenspersonen (z. B. Steuerberater, Wirtschaftsprüfer) selbst erstellt. Der Vorteil ist, dass nicht nur die im Jahresabschluss publizierten Daten genutzt werden können, sondern grundsätzlich alle Unterlagen, die für die Beurteilung des Unternehmens von Bedeutung sein könnten. Es entstehen prinzipiell keine Probleme bei der Informationsbeschaffung, denn alle Daten und die Maßnahmen der Bilanzpolitik, die für die Beurteilung des Jahresabschlusses von Bedeutung sein könnten, sind in diesem Falle den Analysten bekannt. Der Betrachter kann auf die Buchführung, Verträge, Berichte und andere Unterlagen und Kenntnisse zurückgreifen.

Diese Art der Bilanzanalyse dient der Informationsverdichtung, Urteilsbildung und Entscheidungsfindung der Unternehmensleitung. Für die Unternehmenssteuerung und -kontrolle hat die interne Bilanzanalyse gegenüber der externen den Vorteil, dass positive oder negative Entwicklungen frühzeitig erkannt werden können.

Die externe Jahresabschlussanalyse wird durch außen stehende Dritte durchgeführt. Sie muss sich auf die veröffentlichten Jahresabschlüsse und andere allgemein zugängliche Quellen beschränken.

Anteilseigner, Geschäftspartner, Arbeitnehmer, andere Interessierte und die Öffentlichkeit können sich damit ein Bild des Unternehmens machen. Wegen den eingeschränkten Informationsmöglichkeiten wird die Aussagekraft einer externen Analyse aber ungenauer sein und auf mehr Schätzungen und Spekulationen aufbauen als die einer internen.

[24]BEISPIEL

Externe Analysten haben in der Regel keinen Zugang zu Daten aus der Kosten- und Leistungsrechnung.

| Verfügbarkeit von Unternehmensinformationen | ||

| Externe Analytiker | Interne Analytiker | |

| Beschränkung auf veröffentlichte Informationen | Zugang zu zusätzlichen Informationen | |

z. B.

|

z. B.

|

z. B.

|

BERATUNGSHINWEIS

Je mehr Informationen vorliegen, desto fundierter kann eine Beratung sein. Deshalb sollten Mandanten gebeten werden, über die Teile des Jahresabschlusses hinaus möglichst umfangreiche interne Informationen zugänglich zu machen.

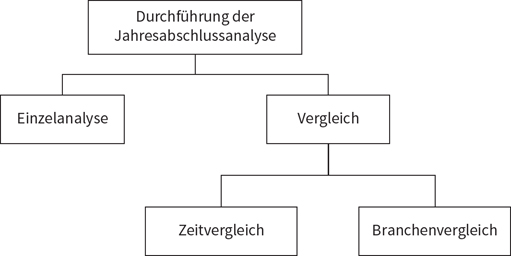

Die Analyse kann sich auf einen einzelnen oder mehrere Jahresabschlüsse beziehen. Der Informationsgewinn ist höher, wenn den ermittelten Ist-Daten Vergleichswerte gegenübergestellt werden. Dazu gehören neben Soll-Ist-Vergleichen vor allem Zeitvergleiche und Betriebs- bzw. Branchenvergleiche, die einen wesentlich besseren Einblick in die wirtschaftliche Lage des Unternehmens ermöglichen.

Bei einer Einzelanalyse steht dem Analytiker nur ein einziger Jahresabschluss zur Verfügung. Die Erkenntnismöglichkeiten sind dann äußerst gering, weil Referenzwerte fehlen und dadurch keine Vergleichsmöglichkeit mit Daten aus der Vergangenheit oder von vergleichbaren Unternehmen möglich ist. Veränderungen können nicht erfasst werden. Die absolute Größe von einzelnen Posten der Bilanz oder der GuV und noch deutlicher die Werte von Kennzahlen können für sich allein kein Maßstab für eine Beurteilung sein. Lediglich besondere Auffälligkeiten können auf diese Weise erkannt werden.

Im Zeitvergleich werden mehrere aufeinander folgende Jahresabschlüsse desselben Unternehmens analysiert. Weil Größen verglichen werden, die sich auf unterschiedliche Zeitpunkte beziehen, werden Vorgänge im Zeitablauf deutlich und Entwicklungstendenzen erkennbar. Gegenüber der Einzelanalyse wird dadurch ein erheblicher Erkenntnisgewinn möglich, denn allein die Veränderung von einzelnen Positionen und erst recht die Entwicklung von Kennzahlen im Zeitablauf ermöglichen eine bessere Beurteilung als die Einzelanalyse und damit auch eine bessere Prognose über die zukünftige Entwicklung.

Voraussetzung für einen Zeitvergleich ist selbstverständlich, dass die Abschlüsse selbst eine objektive Vergleichbarkeit ermöglichen:

Bei einem ausschließlichen Zeitvergleich besteht die Gefahr, dass »Schlendrian mit Schlendrian« verglichen wird. Deshalb sollten zum Vergleich ergänzend die Daten anderer Unternehmen derselben Branche, der Branchendurchschnitt oder des Branchenprimus herangezogen werden.

Im Betriebs- oder Branchenvergleich werden die Jahresabschlüsse verschiedener, aber vergleichbarer Unternehmen zu einem bestimmten Zeitpunkt miteinander verglichen. Dadurch sollen mögliche Erklärungen bzw. Ursachen für Abweichungen der Kennzahlen gefunden werden. Der Branchenvergleich ist in der Regel die Analyseart, die Externen die besten Aufschlüsse bietet. Insbesondere auffällige Entwicklungen können so erkannt werden.

Die wichtigste und zugleich schwierigste Voraussetzung für einen sinnvollen Betriebsvergleich ist, dass die Unternehmen, deren Abschlüsse verglichen werden, genügend ähnlich sind. Weil durch Gesetz, Rechtsprechung und betriebliche Übung – insbesondere durch die Grundsätze der Bilanzklarheit und der Bilanzkontinuität – eine einheitliche Vorgehensweise weitgehend gewährleistet ist, sind Abschlüsse grundsätzlich vergleichbar. Unterschiedliche Größen, die Rechtsform, das Produktionsprogramm, die Finanzierungssituation und viele weitere Einflüsse erschweren aber trotzdem den Vergleich und schränken die Erkenntnisse erheblich ein.

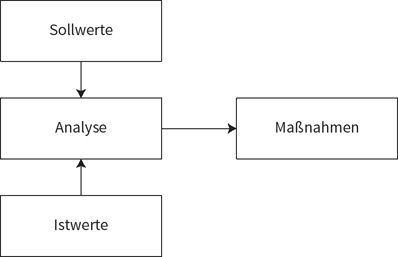

Beim Normenvergleich (auch Soll-Ist-Vergleich) werden die ermittelten Größen zur Beurteilung Sollgrößen (Richtwerten oder Planwerten) gegenübergestellt. Die tatsächlichen Zahlen aus dem Jahresabschluss werden mit den gewünschten bzw. prognostizierten Werten verglichen. Damit können gegenwärtige oder zukünftige Anforderungen erkannt und gegebenenfalls Korrekturmaßnahmen eingeleitet werden. Der Soll-Ist-Vergleich beinhaltet also vier Schritte:

Bei Unternehmen, deren Aktivitäten regelmäßig erheblichen Schwankungen unterliegen (z. B. bei Branchen wie Schiffbau oder Bauindustrie), sollten Vergleiche über mehrere (z. B. fünf) Jahre erfolgen, um Trends oder Auffälligkeiten überhaupt erkennen zu können.

Die Beurteilung anhand der Abweichungen erscheint zunächst wünschenswert, weil eindeutige Kriterien vorliegen. Es ist aber schwierig, sinnvolle Normgrößen als Beurteilungsmaßstab festzulegen.

Hilfsweise bietet sich an, den jeweiligen Branchendurchschnitt als Maßstab zu wählen. Das kann aber nicht mehr als eine Orientierungshilfe sein, weil in den Branchendurchschnitt auch die Daten der unwirtschaftlich arbeitenden Unternehmen eingeflossen sind. Nur in wenigen Fällen kann der Normenvergleich zu einem eindeutigen Urteil führen.

[28]BEISPIEL

Die Gesamtkapitalrentabilität soll mindestens so hoch sein wie der langfristige Kapitalmarktzins (vgl. Kap. 4.5.2).

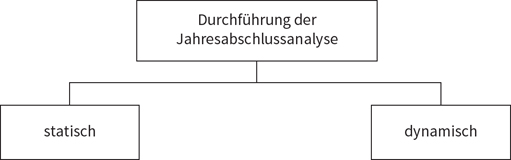

Jahresabschlüsse sind grundsätzlich stichtagsbezogen. Eine statische Jahresabschlussanalyse ist deshalb notwendig begrenzt auf den Stichtag, zu dem der Jahresabschluss aufgestellt wird. Ihre Ergebnisse sind wenig aussagefähig, weil zu einer Beurteilung der notwendige Referenzwert fehlt.

Die dynamische Betrachtung berücksichtigt den Zeitraum, auf den sich die Werte im Jahresabschluss beziehen. Mindestens zwei aufeinanderfolgende Jahresabschlüsse werden einbezogen und die Bewegungen der Vermögens- und Kapitalpositionen während der betrachteten Periode werden untersucht.

BEISPIELE

Die Kapitalflussrechnung (vgl. Kap. 4.4.4) wird aus zwei aufeinanderfolgenden Jahresabschlüssen entwickelt. Zur Analyse des Cashflows (vgl. Kap. 4.4.3) werden Daten aus der Gewinn- und Verlustrechnung benötigt.

Mit der formellen Jahresabschlussanalyse wird die Übereinstimmung des Jahresabschlusses, also der Bilanz, der Gewinn- und Verlustrechnung, dem Anhang und gegebenenfalls dem Lagebericht, mit den handels- und steuerrechtlichen Vorschriften festgestellt. Sie müssen den Grundsätzen ordnungsmäßiger Buchführung und Bilanzierung entsprechen. Im Zentrum stehen die Gliederungen der Bilanz und der Gewinn- und [29]Verlustrechnung. Bei prüfungspflichtigen Unternehmen wird sie meistens durch einen Wirtschaftsprüfer festgestellt.

Die materielle Jahresabschlussanalyse bezieht sich auf die Bilanzierung dem Grunde nach (Aktivierungspflichten, Aktivierungswahlrechte, Passivierungspflichten) und der Höhe nach (Bewertungen). Auch die Beurteilung der Zahlungsströme gehört zur materiellen Jahresabschlussanalyse.