Ich danke dem Team der STUDER Anwälte und Notare AG herzlich für die Unterstützung.

Download-Angebot zu diesem Buch

Download-Angebot zu diesem BuchDie Formulierungsmuster sowie die Vorlagen im Anhang stehen online zum Herunterladen bereit unter: www.beobachter.ch/download (Code 8622). Diese Texte sind mit dem Download-Signet gekennzeichnet.

Stand Gesetze und Rechtsprechung: Dezember 2016

Beobachter-Edition

© 1985 Ringier Axel Springer Schweiz AG

17., aktualisierte Auflage, 2017

Alle Rechte vorbehalten

www.beobachter.ch

Herausgeber: Der Schweizerische Beobachter, Zürich, zusammen mit Pro Senectute, Zürich

Lektorat: Käthi Zeugin, Zürich; Martina Plüss, Zug

Umschlaggestaltung und Reihenkonzept: buchundgrafik.ch

Umschlagfoto: Agentur fotolia

Satz: Jacqueline Roth, Zürich

ISBN 978-3-03875-037-6

eISBN (ePUB) 978-3-03875-048-2

eISBN (mobi) 978-3-85569-865-3

eISBN (PDF) 978-3-03875-047-5

E-Book: Schwabe AG, www.schwabe.ch

Mit dem Beobachter online in Kontakt:

www.facebook.com/beobachtermagazin

www.facebook.com/beobachtermagazin

www.twitter.com/BeobachterRat

www.twitter.com/BeobachterRat

Vorwort

Wer erbt?

Wer erbt?

Die Regeln des Erbrechts

Die Stammesordnung

Verwandte als Erben: vier Grundregeln

Ehegatte und eingetragene Partnerin

Adoptivkinder, Stiefkinder und aussereheliche Kinder

Pflichtteile und verfügbare Quote

Wie hoch ist der Pflichtteil?

Was gehört in die Berechnung?

Wenn Pflichtteile verletzt werden

Enterben: nur in klar bestimmten Fällen

Die Strafenterbung

Die Präventiventerbung

Was gehört zum Nachlass?

Was gehört zum Nachlass?

Das Nachlassvermögen

Die Aktiven: Vermögenswerte im Nachlass

Die Passiven: Schulden des Nachlasses

Versicherungsansprüche: wichtig für Konkubinatspaare

Ehepaare: der Einfluss des Güterrechts

Eigene Regelung nur im Ehevertrag

Der ordentliche Güterstand: Errungenschaftsbeteiligung

Die abgeänderte Errungenschaftsbeteiligung

Die Gütergemeinschaft

Die Gütertrennung

Eingetragene Partnerinnen und Partner

Der Vermögensvertrag

Der letzte Wille

Der letzte Wille

Das Testament

Wer alles braucht ein Testament?

Das eigenhändige Testament

Das öffentliche Testament

Wo wird das Testament am besten aufbewahrt?

Was kann man im Testament anordnen?

Erben einsetzen

Die Erbenstellung entziehen

Vermächtnisse ausrichten

Teilungsvorschriften formulieren

Einen Willensvollstrecker einsetzen

Bedingungen und Auflagen: zum Beispiel fürs Haustier

Testamente ändern und aufheben

Der Erbvertrag

Erbzuwendung

Erbverzicht und Erbauskauf

Die Grenzen des Erbvertrags

Erbverträge ändern und aufheben

Vermögen zu Lebzeiten verteilen

Vermögen zu Lebzeiten verteilen

Erbvorbezug, Schenkung, Darlehen

Der Erbvorbezug

Ausgleichungspflicht: die Abrechnung beim Erben

Was gilt bei Schenkungen?

Option Darlehen

Steuerliche Folgen

Und die eigene Zukunft?

Erbvorbezug und Ergänzungsleistungen

Erbvorbezug und Sozialhilfe

Den Nachlass optimal ordnen

Den Nachlass optimal ordnen

Am Anfang steht die Planung

Die Ausgangslage

Die Planungsinstrumente

Die Umsetzung

Nachlassplanung für Alleinstehende

Wen wollen Sie berücksichtigen?

Wenn Sie Ihr Vermögen verbrauchen

Die Ehefrau, den Ehemann begünstigen

Gesetzliche Begünstigung: die eheliche Wohnung

Güter- und Erbrecht spielen zusammen

Möglichkeiten für kinderlose Ehepaare

Wenn ein Ehepaar gemeinsame Kinder hat

Ehepaare mit nicht gemeinsamen Kindern

Begünstigung im Konkubinat

Möglichkeiten in Testament und Erbvertrag

Kinder haben ein gesetzliches Erbrecht

Begünstigung mit Versicherungen

Gesellschaftsvertrag: geeignet beim Kauf von Wohneigentum

Begünstigung durch Schenkung

Eingetragene Partnerinnen und Partner

Erster Schritt: Vermögensvertrag

Begünstigung übers Erbrecht

Vorsorge für eingetragene Partner

Die Nachkommen begünstigen

Behinderte Kinder

Ein Nachkomme als Unternehmensnachfolger

Liegenschaften vererben

Übertragung zu Lebzeiten: nicht ohne Tücken

Was Sie im letzten Willen anordnen können

Nach dem Tod: was Erben tun müssen

Nach dem Tod: was Erben tun müssen

Die Erbengemeinschaft

Der Kreis der Erben

Die Erbeserben

Alles gehört allen

Die Rechte und Pflichten der Erben

Vom Tod zur Testamentseröffnung

Das Steuerinventar

Wenn Sicherungsmassnahmen nötig werden

Testamente einreichen

Das Testament wird eröffnet

Die Erbbescheinigung

Probleme mit laufenden Rechnungen

Die Aufgaben des Willensvollstreckers

Annehmen oder ausschlagen?

Der Normalfall: die Annahme der Erbschaft

Lieber keine Schulden erben: die Ausschlagung

Wer tritt an die Stelle der Ausschlagenden?

Bei unklaren Verhältnissen: das öffentliche Inventar

Das Testament ist nicht korrekt

Das Testament ist nicht korrekt

Von selbst passiert nichts

Fristen für die Anfechtung

Pflichtteile verletzt: die Herabsetzung

Pflichtteile können auf verschiedene Arten verletzt werden

Um wie viel Geld geht es?

Die Herabsetzungsklage

Ungültige Testamente

Formfehler, Urteilsunfähigkeit und andere Mängel

Die Ungültigkeitsklage

Die Erbteilung

Die Erbteilung

Die Ausgleichung

Wer muss ausgleichen?

Ungleiche Behandlung mit Erbvorbezügen

Schenkungen

Spezialfall: gemischte Schenkung bei Liegenschaften

Werden Pflegeleistungen ausgeglichen?

Wie läuft die Teilung ab?

Der Teilungsaufschub

Das sagt das Gesetz zur Teilung

Praktische Tipps für die Erbteilung

Wenn Erben streiten: die Erbteilungsklage

Der Erbteilungsvertrag

Was gehört in einen Erbteilungsvertrag?

Abtretung eines Erbteils

Ärger nach der Teilung

Erbschaft und Steuern

Erbschaft und Steuern

Erbschaftssteuer: kantonal unterschiedlich

Wer wird wo besteuert?

Enorme Unterschiede

Steuerschulden des Erblassers

Steuerguthaben des Erblassers

Wenn Schwarzgeld zum Vorschein kommt

Steuern und Lebensversicherungen

Steuerfragen bei Liegenschaften

Steuerersparnis mit Nutzniessung und Wohnrecht

Achtung Grundstückgewinnsteuer

Kapitalgewinnsteuer

Steuern sparen

Anhang

Anhang

Glossar

Vorlagen

Zuständige Behörden im Erbrecht

Die Klagen im Erbrecht

Kapitalisierung einer Nutzniessung

Erbschaftssteuern in den Kantonen

Links und Adressen

Literatur

Stichwortverzeichnis

SO FINDEN SIE SICH IM RATGEBER ZURECHT

Die ersten fünf Kapitel behandeln das Erbrecht aus dem Blickwinkel des Erblassers. Sie erklären die Regeln der Erbfolge, die Möglichkeiten in Testament und Erbvertrag und zeigen, wie Sie Ihren Nachlass – je nach Ihrer familiären Situation – optimal regeln können. Ab Kapitel 6 finden Sie Antworten auf Fragen, die sich Ihnen stellen, wenn Sie eine Erbschaft antreten: Wie funktioniert eine Erbengemeinschaft? Was tun, damit Sie keine Schulden erben? Wie lässt sich Streit vermeiden?

Verschiedene Bereiche des Erbrechts – zum Beispiel das Pflichtteilsrecht, Fragen zu Erbvorbezug und Ausgleichung – sind in beiden Situationen relevant. Ausführliche Seitenverweise stellen sicher, dass Sie alle Informationen finden, unabhängig davon, in welchem Teil des Ratgebers Sie ins Thema einsteigen.

Im Anhang finden Sie ein Glossar, einige Vorlagen, Zusammenstellungen zu den Erbschaftssteuern und zu wichtigen Behörden sowie ein Stichwortverzeichnis, das Sie direkt zu den Antworten auf Ihre Fragen führt. Alle Mustertexte stehen auch zum Download bereit unter www.beobachter.ch/download (Code 8622).■

Das Thema Erben ist seit dem Erscheinen der 16. Auflage vor rund zwei Jahren so aktuell wie eh und je. In dieser 17. Auflage wurde vor allem die neuere Rechtsprechung des Bundesgerichts berücksichtigt und zu jedem Themenbereich auf den neusten Stand gebracht. Zudem wurden die Zahlen zu den Erbschaftssteuern aktualisiert, um Ihnen einen optimalen Überblick darüber zu verschaffen, was Sie steuerrechtlich bei einer Erbschaft erwartet.

Auch in Zukunft verspricht das Erbrecht, spannend zu bleiben. Der Gesetzgeber plant, diesen Rechtsbereich zu modernisieren und an die heutigen Bedürfnisse der Erblasser anzupassen. Ein entsprechender Entwurf befindet sich derzeit in der Vernehmlassung: Dieser sieht beispielsweise die Herabsetzung der Pflichtteile und die Berücksichtigung technischer Neuerungen (z.B. Nottestament per Videoaufnahme) vor.

Nichts geändert hat sich an der Zielsetzung des Ratgebers. Er will Ihnen das Erbrecht auf verständliche, präzise Art näherbringen, Ihnen Anregungen für die eigene Nachlassgestaltung vermitteln und Ihre Fragen zur Erbteilung beantworten. Zahlreiche Beispiele aus der Praxis verdeutlichen die Ausführungen und zeigen eines klar: Gerade im Erbrecht hat das Sprichwort «Ein magerer Vergleich ist besser als ein fetter Prozess» uneingeschränkt Gültigkeit.

Der Ratgeber gibt Ihnen – basierend auf meiner über dreissigjährigen Erfahrung als Anwalt im Erbrecht – viele nützliche Hinweise für Ihre individuelle Regelung. Er kann aber die kompetente Beratung nicht ersetzen. Dies gilt, wenn Sie als Erbe mit einem erbrechtlichen Problem zu tun haben, aber auch, wenn Sie Ihren Nachlass klar und fair regeln wollen.

Benno Studer

März 2017

Erbteil, Pflichtteil, verfügbare Quote – ganz frei sind Sie nicht, wem Sie Ihren Nachlass zuwenden. Im Erbrecht ist festgelegt, wer Ihre gesetzlichen Erben sind und wie viel diese mindestens erhalten. Über den Rest Ihres Vermögens können Sie nach Gutdünken verfügen.

Viele Leute sterben, ohne ein Testament oder einen Erbvertrag zu hinterlassen. Dann kommen die gesetzlichen Erben zum Zug. Wer diese sind und wer von ihnen welchen Anteil erhält, erfahren Sie auf den folgenden Seiten.

Gesetzliche Erben sind in erster Linie die Blutsverwandten, dazu der Ehemann, die Ehefrau oder der eingetragene Partner, die eingetragene Partnerin. Erben kann aber auch jede Drittperson. Nämlich dann, wenn sie vom Erblasser im Testament oder im Erbvertrag ausdrücklich als Erbin eingesetzt wurde. Das Erbrecht ist im Schweizerischen Zivilgesetzbuch (ZGB) in den Artikeln 457 bis 640 geregelt. Trotz einiger Revisionen ist es in den Grundzügen seit seiner Einführung am 1. Januar 1912 unverändert geblieben.

Das schweizerische Erbrecht geht aus von der Stammesordnung, auch Parentelenordnung genannt. Die Verwandtschaft eines Verstorbenen wird in drei Stämme eingeteilt; zu einem Stamm gehören jeweils alle Personen, die in gleicher Weise mit ihm verwandt sind, sowie ihre Nachkommen (siehe Grafik):

■ 1. Stamm = Stamm des Erblassers

die Nachkommen des Erblassers und alle Personen, die von diesen abstammen

■ 2. Stamm = elterlicher Stamm

die Eltern des Erblassers und alle Personen, die von diesen abstammen

■ 3. Stamm = grosselterlicher Stamm

die Grosseltern des Erblassers und alle Personen, die von diesen abstammen

Mit dem Stamm der Grosseltern hört die Erbberechtigung der Verwandten auf.

INFO Die hinterbliebene Ehefrau, der eingetragene Partner stehen ausserhalb der Stammesordnung. Ihre Stellung wird im Gesetz separat geregelt (siehe Seite 19).

INFO Die hinterbliebene Ehefrau, der eingetragene Partner stehen ausserhalb der Stammesordnung. Ihre Stellung wird im Gesetz separat geregelt (siehe Seite 19).

Mit vier Grundregeln lassen sich auch scheinbar verzwickte Erbenverhältnisse mühelos entwirren. Am besten schreiben Sie dazu Ihre Verwandtschaft in Form eines Stammbaums auf – wie in den Darstellungen auf den nächsten Seiten. Die dabei verwendeten Zeichen haben folgende Bedeutung:

Erblasser

Erblasser

noch lebende Personen

noch lebende Personen

vorverstorbene Personen

vorverstorbene Personen

Der nähere Stamm schliesst sämtliche entfernteren Stämme vom Erbrecht aus.

MAYA T. IST NICHT VERHEIRATET. Sie hinterlässt ihren zehnjährigen Sohn Thomas und ihre Eltern. Thomas, der zum 1. Stamm gehört, erbt den ganzen Nachlass seiner Mutter. Die Eltern von Maya T. gehen als Angehörige des 2. Stammes leer aus.

MAYA T. IST NICHT VERHEIRATET. Sie hinterlässt ihren zehnjährigen Sohn Thomas und ihre Eltern. Thomas, der zum 1. Stamm gehört, erbt den ganzen Nachlass seiner Mutter. Die Eltern von Maya T. gehen als Angehörige des 2. Stammes leer aus.

ARMAND V. IST TÖDLICH VERUNFALLT. Er hinterlässt seine Mutter Franca; sein Vater ist schon vor drei Jahren gestorben. Der Grossvater väterlicherseits lebt aber noch. Die Mutter erbt alles, weil sie dem 2. Stamm angehört. Der Grossvater als Angehöriger des 3. Stammes erbt nichts.

Innerhalb eines Stammes kommt jeweils nur die oberste Generation zum Zug.

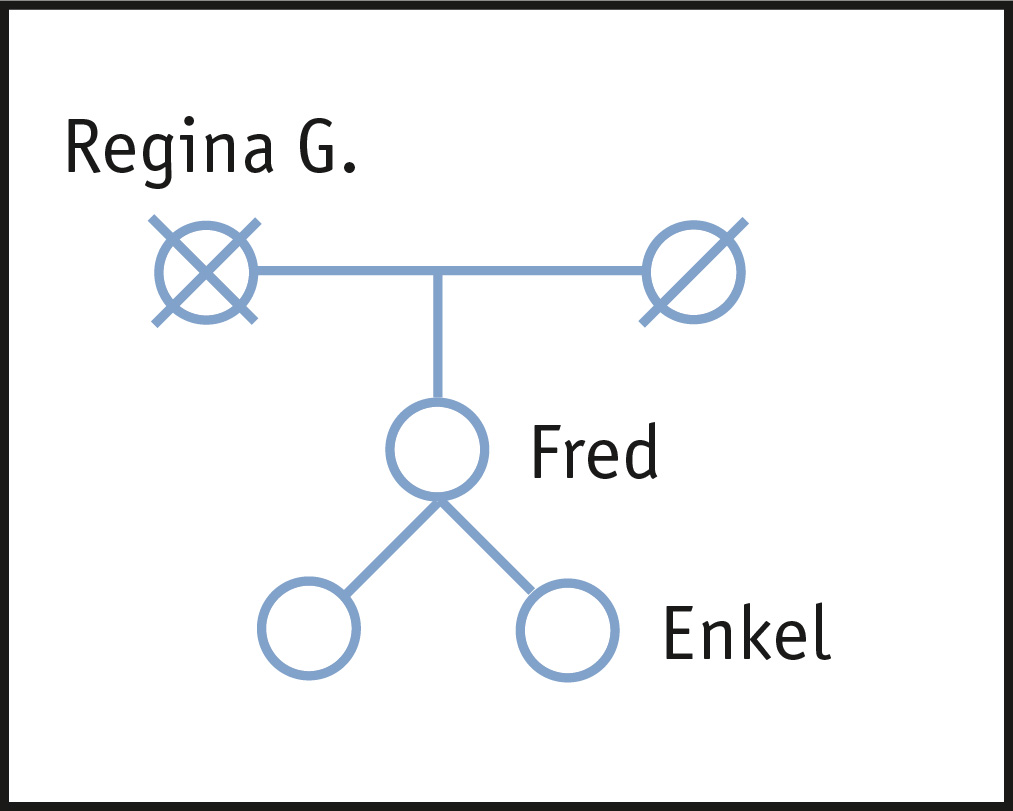

ALS REGINA G. STIRBT, hinterlässt sie ihren Sohn Fred und dessen zwei Kinder. Ihr Mann ist schon vor längerer Zeit gestorben. Vom Nachlass von Regina G. erben die beiden Enkelkinder nichts, weil Fred noch lebt.

Ist ein Nachkomme vorverstorben, treten dessen Nachkommen an seine Stelle.

HANNA K. HINTERLÄSST ZWEI SÖHNE, Erich und Gérard. Die Tochter Anna, selber Mutter von drei Kindern, ist schon vor zwei Jahren gestorben. Bei der Teilung des Nachlasses erhalten Erich, Gérard und der Stamm von Anna – das heisst ihre Kinder – je einen Drittel. Der Drittel von Anna wird unter ihren Kindern aufgeteilt.

Hinterlässt ein Erblasser keine Nachkommen, fällt die Erbschaft an die Vater- und die Mutterseite, und zwar je zur Hälfte.

DER LEDIGE ERNESTO F. IST GESTORBEN. Seine Mutter starb bereits vor vier Jahren. Er hinterlässt seinen Vater und zwei Schwestern Carla und Sarah. Der Vater erbt die Hälfte und die Schwestern – anstelle der Mutter – die andere Hälfte, das heisst je einen Viertel.

Wenn noch beide Eltern von Ernesto F. lebten, würde sein Nachlass unter ihnen aufgeteilt und die Schwestern würden leer ausgehen.

TIPP Zeichnen Sie ein Schema Ihrer Familie und setzen Sie sich selbst als Erblasser oder Erblasserin ein. Wer sind Ihre gesetzlichen Erben und welche Bruchteile würden sie erhalten?

Meist sind die vom Gesetz vorgesehenen Erben bekannt. Gesetzlicher Erbe kann jemand aber auch werden, ohne es zu wollen und ohne den Verstorbenen überhaupt gekannt zu haben. Dies ist der Fall bei weit entfernten Verwandten, die ohne Testament verstorben sind.

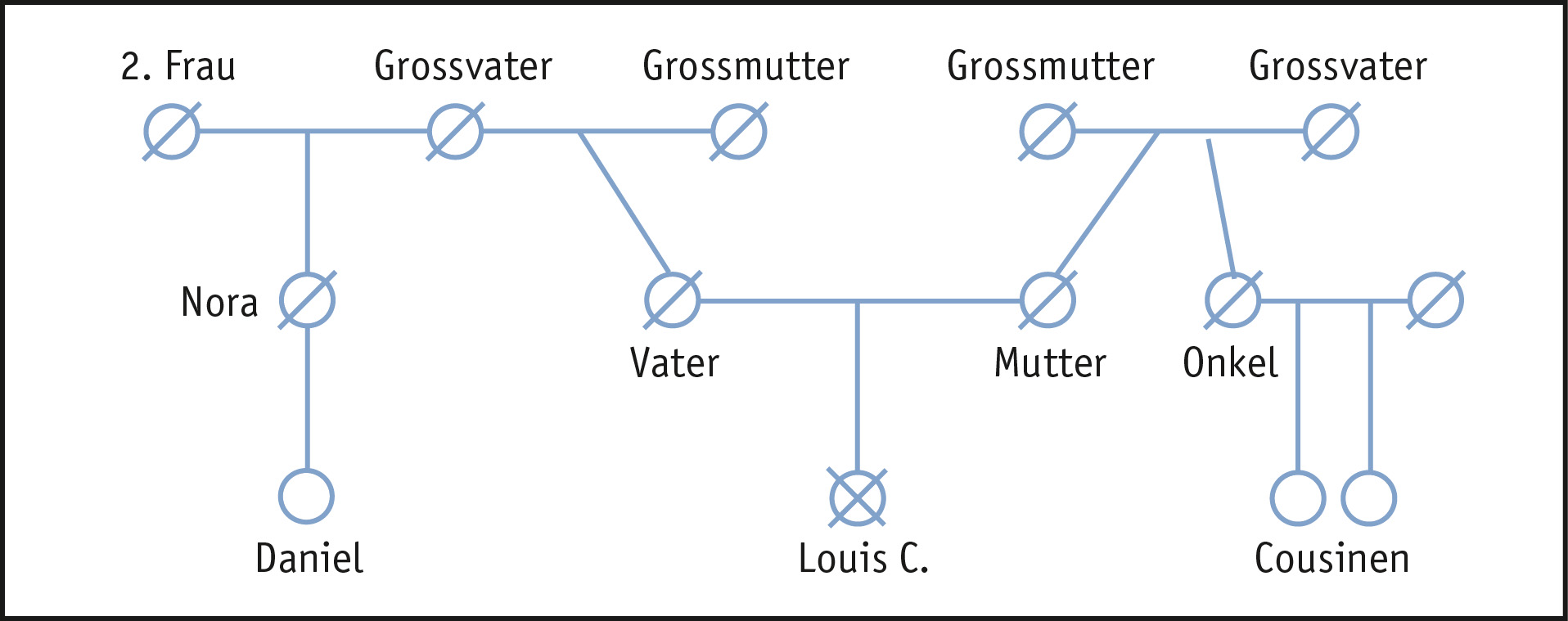

LOUIS C. IST EIN EINZELKIND. Seine Eltern sind bereits gestorben. Herr C. ist der Auffassung, seine beiden Cousinen mütterlicherseits seien seine einzigen gesetzlichen Erbinnen und würden alles erben. Doch er täuscht sich. Zwar lebt Nora, die Halbschwester seines Vaters, die vor 50 Jahren nach Amerika ausgewandert ist, nicht mehr. Aber sie hatte einen Sohn, Daniel. Und obwohl Louis C. diesen nie gesehen hat, ist er sein gesetzlicher Erbe.

WANN ERBT DER STAAT?

Je entfernter die Verwandten, desto mühseliger wird die Suche nach ihnen. Die Erbfolge endet daher mit dem Stamm der Grosseltern, also mit dem dritten Stamm. Wenn auch keine solchen Verwandten vorhanden sind, erbt der Staat. Der Nachlass wird – je nach kantonaler Regelung – meist zwischen Gemeinde und Kanton aufgeteilt.■

Neben den Blutsverwandten gibt es weitere gesetzliche Erben. Die wichtigsten unter ihnen sind der Ehegatte und der eingetragene Partner. Hinterbliebene Ehepartner zählen immer zu den Erben, wobei Mann und Frau einander völlig gleichgestellt sind. Wie viel sie erben, hängt davon ab, mit welchen anderen gesetzlichen Erben sie die Erbschaft teilen müssen. Eingetragene Partnerinnen und Partner sind den Ehegatten gleichgestellt; für sie gelten also dieselben Regeln.

INFO Bei der Berechnung der gesetzlichen Erbteile spricht man auch von Erbquoten. Diese Quote entspricht dem Bruchteil am Nachlass, auf den ein Erbe oder eine Erbin Anspruch hat. Eine Übersicht über die gesetzlichen Erbteile in verschiedenen Familienkonstellationen finden Sie auf Seite 30.

Sind Nachkommen da, beträgt die gesetzliche Erbquote der Ehefrau oder des eingetragenen Partners die Hälfte.

HERMANN W. STIRBT nach langer Krankheit. Er hinterlässt seine Ehefrau Monika sowie die beiden Söhne Samuel und Jonas. Sein Vermögen beträgt 100 000 Franken. Monika W. erhält die Hälfte, also 50 000 Franken; Samuel und Jonas erhalten je 25 000 Franken.

Die hinterbliebene Ehefrau hat zudem das Recht, auf Anrechnung an ihre Erbschaft die eheliche Wohnung oder das Haus zu Eigentum zu beanspruchen. Diese Bestimmung ist eine reine Teilungsvorschrift, das heisst: Die Ehefrau muss die Liegenschaft aus dem Nachlass herauskaufen und die anderen Mitglieder der Erbengemeinschaft finanziell abfinden (mehr dazu auf Seite 112).

Hat eine verheiratete Erblasserin keine Kinder, erhält der Ehemann drei Viertel ihres Nachlasses, während ein Viertel an die Erben des elterlichen Stammes fällt, also an die Eltern der Verstorbenen und allenfalls an ihre Geschwister.

VERENA V. HINTERLÄSST ihren 56-jährigen Ehemann Bert, ihre Mutter und ihren Vater. Nachkommen hat das Ehepaar V. nicht. Bert V. erbt drei Viertel des Nachlasses, die Eltern zusammen einen Viertel, jeder Elternteil also einen Achtel.

Viele kinderlose Ehepaare glauben, beim Tod der einen Seite erbe die andere automatisch alles. Das ist ein Irrtum. Eltern, Geschwister, Geschwisterkinder sind gesetzliche Erben und erhalten insgesamt einen Viertel des Nachlasses. Es besteht aber die Möglichkeit, in einem Ehevertrag, Erbvertrag oder Testament diese gesetzliche Quote aufzuheben und dem überlebenden Ehegatten zuzuwenden.

TIPP Wenn Sie verheiratet sind, keine Kinder haben und Ihre Frau, Ihren Mann allein begünstigen möchten, braucht es unbedingt eine Regelung (siehe Seite 115).

Leben nur noch Erben des grosselterlichen Stammes, erhalten Ehegatten – oder eingetragene Partner – den gesamten Nachlass.

Seit 1973 sind Adoptivkinder den eigenen Nachkommen ihrer Adoptiveltern erbrechtlich absolut gleichgestellt. Ihr Erbanspruch gegenüber der leiblichen Verwandtschaft erlischt. Das kann natürlich auch nachteilig sein, vor allem wenn die leiblichen Verwandten mehr zu vererben hätten als die neuen Adoptiveltern.

BEI IHREM TOD HINTERLÄSST AGNES R. ihren Ehemann Michel sowie den Sohn Cédric. Nach einiger Zeit heiratet Michel R. die Witwe Lena G., die zwei Kinder in die Ehe mitbringt. Die beiden Eheleute adoptieren gegenseitig die Kinder des Partners, der Partnerin.

Dann stirbt der Vater von Agnes R., also der Grossvater von Cédric. Dieser hatte – neben seiner bereits verstorbenen Tochter – zwei Söhne, Renato und Marcel. Wer erbt? Renato und Marcel erben alles. Cédric, der nach Grundregel 2 eigentlich an die Stelle seiner Mutter treten würde, erbt nichts, denn die Adoption hat die erbrechtlichen Bande zur mütterlichen Verwandtschaft durchtrennt.

Wäre Cédric von seiner Stiefmutter Lena nicht adoptiert worden, würde er an die Stelle seiner leiblichen Mutter Agnes treten und einen Drittel des grossväterlichen Erbes erhalten.

URTEIL Das Bundesgericht befand, ein Enkel, der adoptiert worden war und deshalb rechtlich nicht mehr Grosskind seiner leiblichen Grossmutter war, stehe in keinem Verwandtschaftsverhältnis mehr zu ihr. Er musste daher 40 Prozent Erbschaftssteuern bezahlen statt nur zwei Prozent (Urteil 2P.139/2004 vom 30. November 2004).

URTEIL Das Bundesgericht befand, ein Enkel, der adoptiert worden war und deshalb rechtlich nicht mehr Grosskind seiner leiblichen Grossmutter war, stehe in keinem Verwandtschaftsverhältnis mehr zu ihr. Er musste daher 40 Prozent Erbschaftssteuern bezahlen statt nur zwei Prozent (Urteil 2P.139/2004 vom 30. November 2004).

ADOPTIONEN VOR DEM 1. APRIL 1973

Adoptionen, die vor dem ersten April 1973 ausgesprochen wurden, konnten bis zum 31. März 1978 dem neuen Recht unterstellt werden. Wurde dies nicht getan, ist der damalige Adoptionsvertrag auch heute massgebend. Darin konnte das Erbrecht individuell geregelt werden (auch ein Ausschluss war möglich). Wurde im Adoptionsvertrag keine erbrechtliche Regelung getroffen, gilt für solche altrechtlichen Adoptionen:

■ Das adoptierte Kind behält sein Erbrecht gegenüber seiner angestammten Familie. Gegenüber den Adoptiveltern ist es ebenfalls erbberechtigt, nicht aber gegenüber deren weiteren Blutsverwandten.

■ Die Adoptiveltern sind gegenüber dem adoptierten Kind nicht erbberechtigt.

Ein uneingeschränktes und gegenseitiges Erbrecht bestand schon immer zwischen dem Kind und seiner Mutter sowie der mütterlichen Verwandtschaft. Seit dem 1. Januar 1978 besteht das volle und gegenseitige Erbrecht auch gegenüber dem ausserehelichen Vater und der väterlichen Verwandtschaft. Voraussetzung ist, dass der Vater sein Kind anerkannt hat oder dass die Vaterschaft in einem Gerichtsurteil festgestellt wurde.

INFO Eine Zahlvaterschaft, bei der sich der aussereheliche Vater all seiner Pflichten – auch des Erbrechts – mit einer Geldzahlung entledigte, ist heute nicht mehr möglich. Das frühere Recht, das solche Zahlvaterschaften erlaubte, war bis Ende 1977 gültig. Relevant kann es aber heute noch sein für Menschen, die vor dem 31. Dezember 1967 geboren wurden, und auch für später Geborene, deren Zahlvaterschaft nicht dem neuen Recht unterstellt wurde (möglich bis Ende 1979).

Dass der Partner und /oder die Partnerin Kinder aus einer früheren Beziehung in die Ehe mitbringt, ist heute keine Seltenheit mehr. Doch Stiefkinder und Stiefeltern haben zueinander kein gesetzliches Erbrecht. Das kann erbrechtlich zu Resultaten führen, die alle Familienmitglieder als ungerecht und mit dem gesunden Menschenverstand nicht vereinbar empfinden. Der Grund dafür: Stirbt in einer solchen Patchworkfamilie zum Beispiel die Frau, erbt ihr Mann die Hälfte ihres Nachlasses. Doch bei seinem Tod sind nur noch seine leiblichen Nachkommen erbberechtigt; die Stiefkinder gehen leer aus.

FRANK T. IST WITWER. Aus seiner ersten Ehe hat er zwei Kinder, Martina und Urs. Nach einiger Zeit heiratet Herr T. zum zweiten Mal und hat mit seiner Frau Carmen drei Söhne: Silvan, Kurt und Armin. Als Frank T. stirbt, erbt seine Ehefrau die Hälfte; alle seine Nachkommen erhalten die andere Hälfte, also je einen Zehntel.

Wenn später auch Carmen T. stirbt, geht ihr ganzes Vermögen – auch die Hälfte, die sie von ihrem Mann geerbt hat – nur noch an ihre eigenen Söhne Silvan, Kurt und Armin. Die beiden Stiefkinder Martina und Urs sind an ihrem Nachlass nicht erbberechtigt. So erhalten sie vom Nachlass des eigenen Vaters – in dem auch das Erbe ihrer verstorbenen leiblichen Mutter enthalten ist – weniger als ihre Halbgeschwister.

TIPP Leben Sie in einer Patchworksituation, überprüfen Sie, was es erbrechtlich bedeutet, wenn zuerst die Ehefrau oder zuerst der Ehemann stirbt. Mit Testament und Erbvertrag lassen sich Ungerechtigkeiten beseitigen (mehr dazu auf Seite 123).

Volle Freiheit haben Erblasser nicht, wenn sie ihren Nachlass regeln. Das schweizerische Erbrecht geht einen Mittelweg, indem es erlaubt, über einen Teil des Vermögens frei zu verfügen, während der andere Teil bestimmten gesetzlichen Erben zukommen muss.

Der Anteil am Vermögen, der den gesetzlichen Erben nicht entzogen werden darf, wird Pflichtteil genannt. Den Anteil am Vermögen, über den Erblasserinnen und Erblasser nach Belieben bestimmen dürfen, bezeichnet man als verfügbare oder disponible Quote.

Setzt eine Erblasserin einen Erben auf den Pflichtteil, muss sie diesen Schritt nicht begründen. Ganz anders bei einer Enterbung: Da müssen die Enterbungsgründe genau angegeben werden, sonst ist die letztwillige Verfügung anfechtbar (mehr dazu auf Seite 31).

TIPP Stellen Sie sich einen Kuchen vor, der in verschieden grosse Stücke aufgeteilt ist. Der Kuchen ist der Nachlass. Der Pflichtteil gibt die minimale Grösse des Kuchenstücks an, auf das ein bestimmter Erbe Anspruch hat. Der mehr oder weniger grosse Rest des Kuchens ist die verfügbare Quote, über die Sie frei bestimmen können.

Nicht allen gesetzlichen Erben steht auch ein Pflichtteil zu. Es gibt nur vier Kategorien pflichtteilsgeschützter Erben:

■ Nachkommen aller Grade (Kinder, Enkel, Urenkel)

■ Vater und Mutter

■ Ehegatte oder Ehegattin

■ eingetragener Partner oder eingetragene Partnerin

Für die Berechnung des Pflichtteils gehen Sie vom gesetzlichen Erbanspruch aus: Der Pflichtteil besteht jeweils aus einem Bruchteil davon und ist je nach Verwandtschaftsnähe unterschiedlich gross. Wenn das Gesetz beispielsweise sagt, der Pflichtteil der Eltern betrage die Hälfte des gesetzlichen Anspruchs, müssen Sie zuerst feststellen, wie hoch dieser in der konkreten Situation ist.

ALBERT D. LEBT MIT SEINER FREUNDIN CARLA zusammen. Seine Mutter lebt noch, Geschwister hat er keine. Das Nachlassvermögen von Herrn D. beträgt 100 000 Franken. Hätte er kein Testament gemacht, würde der ganze Betrag der Mutter zufallen, denn diese ist die einzige gesetzliche Erbin. Doch Albert D. hat seine Mutter im Testament auf den Pflichtteil gesetzt und die verfügbare Quote seiner Freundin vermacht. Der Pflichtteil der Mutter berechnet sich nach folgender Formel:

Die Mutter erhält also 50 000 Franken, der Freundin von Herrn D. bleiben ebenfalls 50 000 Franken.

Sind keine anderen Erben vorhanden, umfasst der gesetzliche Erbanspruch der Nachkommen den ganzen Nachlass. Ihr Pflichtteil beträgt drei Viertel davon. Ob ein Erblasser ein, zwei oder fünf Kinder hat, spielt keine Rolle. Die verfügbare Quote beträgt immer einen Viertel.

BEAT M. HINTERLÄSST ZWEI SÖHNE, Giulio und Marco. Seine Frau Gerda ist bereits gestorben. Das Nachlassvermögen beläuft sich auf 100 000 Franken. Der gesetzliche Anspruch pro Sohn beträgt die Hälfte, also je 50 000 Franken. Der Pflichtteil ist drei Viertel davon oder je 37 500 Franken. Beat M. kann seine Söhne auf den Pflichtteil setzen und jedem 12 500 Franken entziehen. Das pflichtteilsgeschützte Vermögen beträgt also insgesamt 75 000 Franken, die verfügbare Quote 25 000 Franken oder einen Viertel. Diesen kann Beat M. beispielsweise seinem Fussballklub zuwenden.

Hat eine Erblasserin keine weiteren gesetzlichen Erben, umfasst der Erbanspruch ihres Ehemanns – oder ihrer eingetragenen Partnerin – den ganzen Nachlass. Der Pflichtteil beträgt die Hälfte davon.

DAGMAR L. LEBT MIT HANNELORE G. in eingetragener Partnerschaft. Ihre Eltern sind gestorben, Kinder hat Frau L. keine. Sie hat ihre Partnerin auf den Pflichtteil gesetzt und die verfügbare Quote der Stiftung SOS Beobachter vermacht. Vom Nachlass von 100 000 Franken erhält Hannelore G. also 50 000 Franken, die Stiftung ebenfalls 50 000 Franken.

Eltern erhalten – wenn weder eine Ehegattin oder ein eingetragener Partner noch Nachkommen vorhanden sind – je die Hälfte des Nachlasses (gesetzlicher Erbanspruch). Ihr Pflichtteil beträgt die Hälfte davon.

DER LEDIGE FRITZ W. HINTERLÄSST SEINE ELTERN. Sein Nachlass beträgt 100 000 Franken. Der gesetzliche Erbanspruch pro Elternteil beläuft sich auf 50 000 Franken. Davon ist die Hälfte, also je 25 000 Franken, pflichtteilsgeschützt. Über 50 000 Franken kann Herr W. frei verfügen. Wäre ein Elternteil bereits verstorben, könnte er über drei Viertel seines Nachlasses verfügen.

INFO Das Pflichtteilsrecht hört bei den Eltern auf. Geschwister geniessen keinen Pflichtteilsschutz.

Hinterlässt eine Erblasserin neben Kindern auch einen Ehemann – oder eine eingetragene Partnerin –, beträgt der gesetzliche Erbanspruch je die Hälfte. Der Pflichtteil der Nachkommen beträgt drei Viertel, derjenige des Ehemanns oder der Partnerin die Hälfte.

LEBT BEIM TOD VON BEAT M. (siehe Seite 25) seine Frau Gerda noch, berechnet sich die verfügbare Quote anders: Der gesetzliche Erbanspruch von Gerda M. beträgt 50 000 Franken, derjenige von Giulio und Marco je 25 000 Franken. Die Pflichtteile betragen:

Bei dieser Familienkonstellation beläuft sich die verfügbare Quote von Herrn M. also auf 37 500 Franken.

Auch hier ist vom gesetzlichen Erbanspruch auszugehen. Die überlebende Ehegattin erhält von Gesetzes wegen drei Viertel des Nachlasses, die Eltern zusammen einen Viertel (siehe Seite 20). Die Hälfte des Anspruchs der Ehefrau ist pflichtteilsgeschützt (drei Achtel), ebenso die Hälfte des elterlichen Anspruchs (insgesamt ein Achtel). Ist ein Elternteil vorverstorben, reduziert sich der elterliche Pflichtteil auf einen Sechzehntel.

KATHARINA T. HINTERLÄSST ALS ERBEN ihren Ehemann Lars sowie die Eltern. Ihr Vermögen beträgt 100 000 Franken. Lars hat es mit der ehelichen Treue nicht so genau genommen. Frau T. setzt ihren Mann auf den Pflichtteil und wendet die verfügbare Quote den Eltern zu. Der gesetzliche Anspruch der Eltern beträgt einen Viertel des Nachlasses, also 25 000 Franken. Der gesetzliche Anspruch des Ehemanns beläuft sich auf 75 000 Franken, sein Pflichtteil beträgt die Hälfte, also 37 500 Franken. Die Eltern erhalten so ihren gesetzlichen Anspruch von 25 000 Franken sowie die frei werdenden 37 500 Franken, insgesamt also 62 500 Franken.

TIPP Häufiger ist allerdings die Situation, dass kinderlose Ehepaare das Pflichtteilsrecht der Eltern zugunsten des Partners, der Partnerin ausschliessen möchten. Dies ist möglich mit einem Erbverzicht der Eltern oder – ohne Mitwirkung der Eltern – mit einem Ehevertrag auf Gütergemeinschaft, in dem das Gesamtgut dem überlebenden Ehegatten zugewiesen wird (siehe Seiten 52 und 82). Lassen Sie sich von einer Fachperson beraten, um die für Ihre Situation günstigste Lösung zu finden (Adressen im Anhang).

Bevor ein Pflichtteil berechnet werden kann, muss bekannt sein, wie viel der gesetzliche Erbanspruch beträgt. Und dazu muss man zuerst den Umfang des Nachlasses bestimmen. Das ist nicht immer ganz einfach, denn zum Nachlass gehört nicht nur das, was am Todestag an Vermögen vorhanden ist. Es müssen weitere Vermögenswerte hinzugerechnet werden. Zur Nachlassmasse und damit in die Pflichtteilsberechnung gehören folgende Posten:

■ sämtliche Vermögenswerte, die die verstorbene Person bei ihrem Tod besass: Kapitalien, Liegenschaften (zum Verkehrswert geschätzt), Guthaben, Forderungen, Wertgegenstände. Von diesen Vermögenswerten werden die Schulden abgezogen.

■ Erbvorbezüge, die zu Lebzeiten auf Anrechnung an den Erbteil ausgerichtet wurden

■ Rückkaufswerte von Lebensversicherungen sowie von Vorsorgeversicherungen der Säule 3a (zur Säule 3a siehe auch Seite 41).

■ Ansprüche aus der Säule 3a bei einer Bank

■ unter Umständen: Schenkungen, gemischte Schenkungen, Abtretung von Vermögen zu Lebzeiten, um den Pflichtteilsanspruch der übrigen Miterben zu umgehen oder zu schmälern

Zuwendungen zu Lebzeiten, seien es Erbvorbezüge oder Schenkungen, können die Nachlassmasse erheblich beeinflussen.

MORITZ S. HAT SEINEM SOHN MAX für die Eröffnung eines Malergeschäfts einen Erbvorbezug von 100 000 Franken gegeben. Die Tochter Annette hat noch nichts erhalten. Herr S. verbringt die letzten Jahre im Pflegeheim, sodass von seinem einst stattlichen Vermögen gerade noch 60 000 Franken übrig bleiben. Im Testament hat der Vater geschrieben, dass Max die 100 000 Franken nicht ausgleichen müsse, der Betrag sei geschenkt. Max überweist seiner Schwester die Hälfte des Nachlassvermögens, also 30 000 Franken, und glaubt, damit sei die Sache für ihn erledigt. Doch er irrt sich.

Die Schwester hat Anrecht auf ihren Pflichtteil, der folgendermassen berechnet wird:

|

Nachlassmasse |

Fr. 60 000.– |

|

Vorbezug Max |

Fr. 100 000.– |

|

Total Nachlass |

Fr. 160 000.– |

|

Gesetzlicher Anspruch: 1/2 |

Fr. 80 000.– |

|

Pflichtteil = 3/4 des gesetzlichen Anspruchs |

Fr. 60 000.– |

Das vorhandene Nachlassvermögen reicht also gerade aus, um den Pflichtteil der Schwester zu decken.

URTEIL Vor allem die Hinzurechnung von Schenkungen bereitet viel Kopfzerbrechen, füllt ganze Bibliotheken und führt zum Teil zu grotesken Ergebnissen. So wird nach der Gerichtspraxis der Wert des Bootes, das der Vater seinem Sohn schenkte, zum Nachlass gerechnet, wenn der Sohn Fischer ist und das Boot für seinen Beruf braucht. Dasselbe Boot, als Sportgerät geschenkt, würde nicht hinzugerechnet (BGE 76 II 188). Mehr zur Ausgleichung finden Sie auf den Seiten 91 und 200.

DIESE VERMÖGENSTEILE GEHÖREN NICHT ZUM NACHLASS

Nicht zur Nachlassmasse – und damit zur Pflichtteilsberechnung – werden gezählt:

■ die Hinterlassenenansprüche aus der AHV und der IV

■ die Hinterlassenenansprüche aus der obligatorischen Unfallversicherung und der Militärversicherung

■ die Hinterlassenenansprüche aus der obligatorischen 2. Säule

■ Leistungen aus der überobligatorischen beruflichen Vorsorge (2. Säule) sowie Leistungen aus einer patronalen Vorsorgestiftung (Stiftung, die nur vom Arbeitgeber finanziert wird)

■ Leistungen aus einer Freizügigkeitspolice oder einem Freizügigkeitskonto

Dass ein Erbe die ihm durch das Gesetz garantierte Mindestquote nicht oder nicht vollständig erhält, kommt immer wieder vor. Zum Beispiel wenn sich Eltern gegenseitig als Universalerben einsetzen. «Die Kinder sollen warten, bis auch der zweite Elternteil verstorben ist», lautet oft die Devise. Viele Kinder sind mit dieser Haltung einverstanden. Doch wenn sie die Pflichtteilsverletzung nicht hinnehmen wollen, können sie sich auch wehren.

Verfassen Sie ein Testament, das Pflichtteile verletzt, müssen Sie damit rechnen, dass einer der benachteiligten Erben eine Herabsetzungsklage anstrengt. Tut er dies innert eines Jahres seit der Eröffnung des Testaments, kann er so die Wiederherstellung seines Pflichtteils verlangen (mehr dazu auf Seite 186).

TIPP Als Erblasser oder Erblasserin sollten Sie wenn immer möglich Pflichtteilsverletzungen vermeiden, weil sonst Streitereien geradezu programmiert sind. Wenn Sie einen Erben massiv begünstigen wollen, lassen Sie sich über die Möglichkeiten juristisch beraten.

Waren Sie schon mal über eines Ihrer Kinder dermassen verärgert oder enttäuscht, dass Sie sich dachten, der oder die soll – wenn das so weitergeht – einmal nichts erben? Nun, von einer momentanen Verärgerung bis zur Enterbung ist ein weiter Weg. Und noch lange nicht jedes missliebige Verhalten rechtfertigt eine Enterbung.

Unterschiedliche Auffassungen bezüglich Religion und Politik oder eine ganz andere Weltanschauung zum Beispiel sind keine Enterbungsgründe. Und auch eine missliebige Heirat der Tochter oder die Tatsache, dass der Sohn statt eines «anständigen» Berufs eine Künstlerlaufbahn gewählt hat, reichen nicht aus, um den Kindern im Testament das Erbe zu entziehen.

Das Gesetz stellt hohe Anforderungen an die Gründe für eine Enterbung. Denn damit entzieht der Erblasser einem Pflichtteilserben das Erbrecht. Der Enterbte ist nicht mehr Erbe und wird damit auch nicht Mitglied der Erbengemeinschaft.

Das Gesetz sieht zwei Arten der Enterbung vor: Die Strafenterbung und die Präventiventerbung. Will ein Erblasser einem Pflichtteilserben sein Erbrecht entziehen, hat er in seiner letztwilligen Verfügung, mit welcher er die Enterbung anordnet, den Grund dafür anzugeben.

ALFRED O., LEDIG, vererbt sein ganzes Vermögen dem Patenkind und vermacht seinen Geschwistern nichts. Das ist keine Enterbung, denn Geschwister sind nicht pflichtteilsgeschützt.

Mit der Strafenterbung bestraft der Erblasser – wie der Name sagt – das Verhalten eines Pflichtteilserben. Im Gesetz sind dafür zwei Gründe vorgesehen:

■ Der Erbe hat gegen den Erblasser oder gegen eine diesem nahe stehende Person (Ehefrau, Eltern, Kinder, Verwandte) eine schwere Straftat begangen (zum Beispiel schwere Körperverletzung, Mordversuch). Der Erbe muss schuldhaft und im Zustand der Urteilsfähigkeit gehandelt haben.

■ Der Erbe hat seine familienrechtlichen Pflichten gegenüber dem Erblasser oder einem von dessen Angehörigen schwer verletzt.

Enterbte können die Enterbung gerichtlich anfechten. Dies müssen sie innert eines Jahres ab dem Zeitpunkt tun, da sie Kenntnis von der letztwilligen Verfügung haben. Erhalten sie Recht, bekommen sie wenigstens den Pflichtteil.

URTEIL Einer der wenigen Fälle, in denen sich eine Enterbung als durchsetzbar erwiesen hat, ist Urteil 5A_370/2011 des Bundesgerichts vom 5. September 2011: Der Erblasser hatte seine Ehefrau enterbt wegen schwerer Drohung, mehrfachem Unterlassen von Nothilfe und massiver Vernachlässigung der ehelichen Unterstützungspflicht, was mit einer lebensbedrohlichen Situation einhergegangen war. Nicht geschützt wurde die Enterbung eines Sohnes, der seine Mutter durch betrügerische Darlehensaufnahmen in immer grössere Schulden und Schwierigkeiten getrieben hatte (BGE 106 II 304).

Ist die Enterbung erfolgreich, fragt sich, wer den Anteil des Enterbten bekommt. Dieser Anteil fällt laut Gesetz an die gesetzlichen Erben, wie wenn der Enterbte den Erbfall nicht erlebt hätte. Hat der Enterbte Nachkommen, wirkt die Enterbung nur für ihn, nicht aber für seine Nachkommen. Diese behalten ihr Pflichtteilsrecht.

Statt die gesetzliche Erbfolge eintreten zu lassen, kann eine Erblasserin für den Anteil, der dem Enterbten zugefallen wäre, auch einen anderen Erben einsetzen, zum Beispiel eine Institution.

DAS EHEPAAR L. HAT ZWEI SÖHNE, Edgar und Adrian. Edgar hat ein liederliches Leben geführt und sich nie um die Eltern gekümmert. Deshalb wird er von ihnen enterbt. Er ficht die Enterbung nicht an. Als Herr L. stirbt, wird die Erbteilung nach dem gesetzlichen Erbrecht vorgenommen: Frau L. und Sohn Adrian erhalten je die Hälfte des Nachlasses. Hätte der enterbte Sohn Edgar eine Tochter, würde diese an seine Stelle treten und mit Adrian die Hälfte des Nachlasses teilen.

INFO Der Enterbung gleichgesetzt ist die Erbunwürdigkeit. Diese liegt vor, wenn der Erblasser die Enterbung gar nicht mehr aussprechen konnte – beispielsweise wenn der Sohn den Vater umbringt oder eine Frau ihren Mann vergiftet (mehr dazu auf Seite 155).

Von ganz anderer Natur als die Strafenterbung ist die Präventiventerbung. Sie soll das Familienvermögen vor dem Zugriff von Gläubigern eines Erben schützen. Wenn gegen einen Nachkommen Verlustscheine bestehen, kann ihm die Erblasserin die Hälfte des Pflichtteils entziehen und direkt den Enkeln zuweisen. Dabei muss sie alle Enkel gleich behandeln.

MELANIE V. SCHREIBT IN IHREM TESTAMENT: «Da gegen meine Tochter Olivia Verlustscheine bestehen, entziehe ich ihr die Hälfte ihres Pflichtteils und wende diesen zu gleichen Teilen ihren beiden Söhnen Lukas und Georg zu.» Das Nachlassvermögen von Melanie V. beträgt 100 000 Franken, der Pflichtteil von Olivia drei Viertel davon, also 75 000 Franken. Die Hälfte dieses Pflichtteils kann Frau V. ihren Enkeln zuwenden. Auf 37 500 Franken können die Gläubiger von Olivia zugreifen.

Eine Präventiventerbung können die betroffenen Erben in zwei Fällen anfechten:

■ Es bestehen keine Verlustscheine (mehr).

■ Die Verlustscheine übersteigen einen Viertel des Erbteils nicht.

INFO Die durch den Verlustschein verurkundete Forderung verjährt 20 Jahre nach der Ausstellung des Verlustscheins; gegenüber den Erben des Schuldners jedoch verjährt sie spätestens ein Jahr nach Eröffnung des Erbgangs. Häufig werden solche Verlustscheine nach einiger Zeit mit grossem Einschlag, das heisst Rabatt, zurückgekauft.

Was Sie dereinst alles vererben werden, hängt von verschiedenen Faktoren ab. In diesem Kapitel erfahren Sie, wie sich die Nachlassmasse zusammensetzt. Dabei kommt vor allem dem ehelichen Güterrecht eine grosse Bedeutung zu, ebenso den Vereinbarungen zum Vermögen eingetragener Partnerinnen oder Partner.