Bibliografische Information der Deutschen Nationalbibliothek:

Die Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie.

Detaillierte bibliografische Daten sind im Internet über http://dnb.d-nb.de abrufbar.

Für Fragen und Anregungen

info@finanzbuchverlag.de

Originalausgabe, 1. Auflage 2020

© 2020 by FinanzBuch Verlag, ein Imprint der Münchner Verlagsgruppe GmbH

Nymphenburger Straße 86

D-80636 München

Tel.: 089 651285-0

Fax: 089 652096

Alle Rechte, insbesondere das Recht der Vervielfältigung und Verbreitung sowie der Übersetzung, vorbehalten. Kein Teil des Werkes darf in irgendeiner Form (durch Fotokopie, Mikrofilm oder ein anderes Verfahren) ohne schriftliche Genehmigung des Verlages reproduziert oder unter Verwendung elektronischer Systeme gespeichert, verarbeitet, vervielfältigt oder verbreitet werden.

Die im Buch veröffentlichten Ratschläge wurden von Verfassern und Verlag sorgfältig erarbeitet und geprüft. Eine Garantie kann jedoch nicht übernommen werden. Ebenso ist die Haftung der Verfasser beziehungsweise des Verlages und seiner Beauftragten für Personen-, Sach- und Vermögensschäden ausgeschlossen.

Redaktion: Judith Engst

Korrektorat: Silvia Kinkel

Umschlaggestaltung: Marc-Torben Fischer

Satz: inpunkt[w]o, Haiger (www.inpunktwo.de)

Druck: Florjancic Tisk d.o.o., Slowenien

eBook: ePubMATIC.com

ISBN Print 978-3-95972-354-1

ISBN E-Book (PDF) 978-3-96092-651-1

ISBN E-Book (EPUB, Mobi) 978-3-96092-652-8

Weitere Informationen zum Verlag finden Sie unter

www.finanzbuchverlag.de

Beachten Sie auch unsere weiteren Verlage unter www.m-vg.de

Steuern steuern

Das Arbeitsbuch

Mit über 100 kommentierten Charts zu Strategie und Umsetzung in Wort und Bild mit vielen Kontrollfragen

Steuern steuern

Das Arbeitsbuch

Mit über 100 kommentierten Charts zu Strategie und Umsetzung in Wort und Bild mit vielen Kontrollfragen

1. Einführung: Steuergrundlagen für die richtige Strategie

Diese drei Funktionen von Steuern sollten Sie kennen

Beispiele für die Funktionen von Steuern

Lenkungszweck: steuerliche Förderung für staatlich erwünschtes Verhalten

Steuersysteme: Konsum wird anders besteuert als Investitionen

Steuersätze im Vergleich: Konsum versus Investitionen

Einkommensteuer (linke Seite) und Körperschaftsteuer (rechte Seite)

Steuersystem: die Privatebene (Einkommensteuer)

Steuersystem: die Geschäfts- und Vermögensebene (Körperschaftsteuer)

Privatebene oder Geschäfts-/Vermögensebene? Wie sich die Zuordnung auswirkt

Einkommensteuer oder Körperschaftsteuer? Auf die Rechtsform kommt es an!

Warum die Rechtsform entscheidend ist

Welche Ausgaben auf welche Steuerseite gehören

Ziel

Nicht der Nettolohn ist entscheidend, sondern das Geld vor Steuern

Umdenken erforderlich

Ändern Sie eingefahrene Denkmuster

Diese steuerlichen Wahlrechte haben Sie

Wahlrechte gibt es auf beiden Seiten

Diese Ersparnis bringt eine Ladestation im Unternehmen

Was die Bildung einer Rücklage nach § 6b EstG steuerlich bringt

Kontrollfragen zum Abschnitt »Einführung in die Köber-Strategie«

2. Trennung der Ebenen: Mensch – Vermögen – Geschäft

Firmenstruktur mit drei Ebenen: sinnvoll zur Haftungsbegrenzung

GmbH oder Stiftung? Welche Form soll Ihre Holding haben?

Warum ist eine Holding nötig? Betrachten Sie die Auswirkungen

Stiftung als Holding

GmbH als Holding

Vergleich: Stiftung versus GmbH als Holding

Voraussetzungen für die Unternehmensstruktur

Gewinne in jeder operativen Gesellschaft – das ist die Voraussetzung einer guten Struktur

Vorteile einer solchen Struktur in guten Zeiten

Vorteile einer solchen Struktur in schlechten Zeiten

Kontrollfragen zum Abschnitt »Trennung der Ebenen«

3. Steuerung der Zahlungsströme

Kernfrage: Wohin sollen die einzelnen Zahlungsströme fließen?

Wie verdient die Holding Geld?

Einkünfte der Holding

Gewinnausschüttungen

Managementumlage: die Weichen richtig stellen

Stiftung als Holding: Geld verdienen ohne Managementumlage

Sich privat Geld verschaffen: Das sind Ihre Möglichkeiten

Sich privat Geld verschaffen: Welchen Weg Sie wählen, muss genau austariert werden

Die wichtigsten steuerfreien oder steuerbegünstigten Lohnnebenleistungen

Lohnzahlungen optimieren

Kontrollfragen zum Abschnitt »Steuerung der Zahlungsströme«

Überblick: Um diese Steuern geht es in der Köber-Strategie

Wichtige Steuern in der Strategie

Die Körperschaftsteuer

Exkurs Kinder: Einkommen-, Körperschaft-, Gewerbe- und Umsatzsteuer

Umsatzsteuer

Kapitalertragsteuer

Kontrollfragen zum Abschnitt »Wichtige Steuern in der Strategie«

4. Was ist eine Stiftung?

Die Stiftung

Satzung: Auf die Formulierung kommt es an

Stiftung: Drei Dokumente

Satzung: die Präambel

Das Grundstockvermögen einer Stiftung

Die Stiftungsorgane

Stiftungsformen

Die Doppelstiftung: gemein- und privatnützig zugleich

Die gemeinnützige Stiftung

Kontrollfragen zum Abschnitt »Was ist eine Stiftung?«

5. Steuern steuern mit Immobilien (Teil 1)

Grundsätze bei Immobilien

Geplante Anlagedauer: ein wesentlicher Aspekt

Eigenheim ist Konsum

Annuitätendarlehen: eine steuerlich problematische Form der Immobilienfinanzierung

Annuitätendarlehen sind gefährlich

Den Hebeleffekt von eingesetztem Fremdkapital nutzen

Kontrollfragen zum Abschnitt »Steuern steuern mit Immobilien (Teil 1)«

6. Steuern steuern mit Immobilien (Teil 2) – Möglichkeiten der Befreiung von der Grunderwerbsteuer

Immobilien-GmbH

Praxisbeispiel: Verkauf einer Immobilie an die Stiftung

Das Wunder der Abschreibung

Praxisbeispiel: die Lebensphasen einer Immobilie

Kontrollfragen zum Abschnitt »Steuern steuern mit Immobilien« (Teil 2)

7. Steuern steuern mit Kapitaleinkünften

Aus welchen Quellen Kapitaleinkünfte stammen können

Optimale Struktur für Optionstrader

Kontrollfragen zum Abschnitt »Steuern steuern mit Kapitaleinkünften«

8. Praxisbeispiele mit Vorteilsrechnung

Das Neun-Stiftungen-Modell

Neun-Stiftungen: Vorgehensweise

Wechsel vom Einzelunternehmen in die GmbH

Nach dem Wechsel: Einkommensteuer und Körperschaftsteuer

Kontrollfragen zum Abschnitt »Praxisbeispiele mit Vorteilsrechnung«

9. Diese Fehler sollten Sie vermeiden

Vermeidung der Betriebsaufspaltung – Grundmodell

Vermeidung der Betriebsaufspaltung – Option 1

Vermeidung der Betriebsaufspaltung – Option 2

Anstellung von nahen Angehörigen

Nichtbeachtung von Behaltefristen

Angestellt statt selbstständig? Fallen im Statusfeststellungsverfahren

Kontrollfragen zum Abschnitt »Diese Fehler sollten Sie vermeiden«

10. Vom Status quo in die neue Struktur

Wege in die GmbH

Bargründung

Einrichtung einer Holding-Struktur

Sachgründung oder Sachagio

Sachgründung

Sachagio – Sachkapitalerhöhung (vom Einzelunternehmen in die GmbH)

Praxisbeispiel: Von der GmbH in die Holding-Struktur

Sachagio – Sachkapitalerhöhung (Einbringung einer GmbH in eine andere)

Fehlerquelle

Achtung

Rechtsformwechsel

Einbringung mit Rückwirkung

Verkauf

Steuervorteil nutzen

Wege in die Stiftung

Begründung durch Schenkung

Kombination aus Schenkung und Verkauf (inkl. Darlehen)

Kontrollfragen zum Abschnitt »Vom Status quo in die neue Struktur«

Antworten zu den Kontrollfragen

Die im Rahmen dieses Arbeitsbuches zur Verfügung gestellten Informationen können naturgemäß weder allumfassend sein, noch sind sie auf die speziellen Bedürfnisse eines bestimmten Einzelfalls zugeschnitten. Die Informationen in diesem Arbeitsbuch beruhen auf dem Rechtsstand zum Zeitpunkt des Erscheinens und geben die relevanten gesetzlichen Bestimmungen ebenso wieder wie die hierzu ergangene Rechtsprechung und die Interpretation von Köber Steuerberatung. Im Zeitablauf treten Änderungen bei Gesetzen, Rechtsprechung oder bei der Interpretation von Rechtsquellen ein. Es wird keine Gewährleistung oder Garantie für Richtigkeit oder Vollständigkeit der Inhalte dieses Arbeitsbuchs übernommen. Auch wird keine Haftung für ein Tun oder Unterlassen übernommen, das Sie allein auf Informationen aus diesem Arbeitsbuch gestützt haben. Dies gilt auch dann, wenn diese Informationen ungenau oder unrichtig gewesen sein sollten. Das Arbeitsbuch stellt in keiner Art und Weise eine individuelle Steuerberatung dar und ersetzt diese auch nicht.

Gender-Erklärung: Aus Gründen der besseren Lesbarkeit wird in diesem Arbeitsbuch die männliche Form verwendet. Doch sind damit weibliche und anderweitige Geschlechteridentitäten ausdrücklich ebenso gemeint, soweit es für die Aussage erforderlich ist.

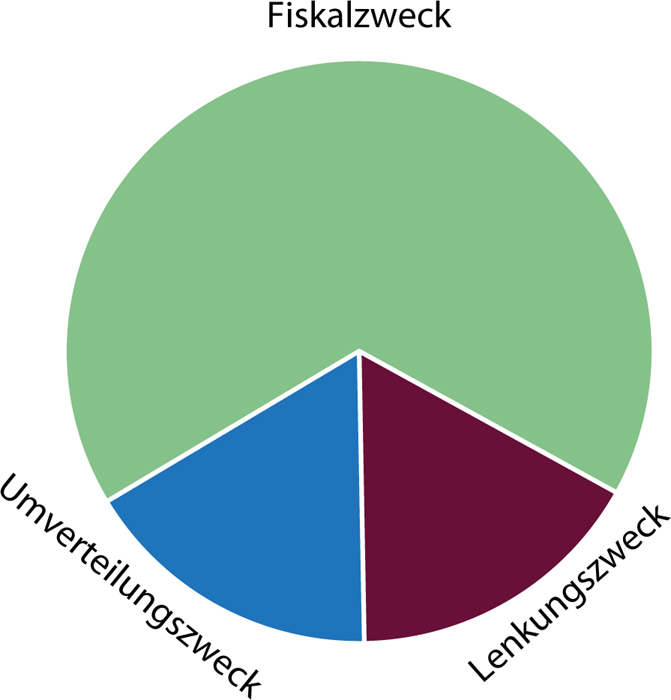

Drei Funktionen haben alle Steuern– unabhängig davon, ob sie bei Privatleuten oder bei Unternehmen erhoben werden. Eine der Funktionen, die Lenkungsfunktion, ist für Ihre persönliche Steuerstrategie besonders wichtig: Bietet sie doch den größten Hebel, um Ihre Steuerlast gezielt zu senken. In diesem Abschnitt des Arbeitsbuches erfahren Sie die Grundlagen, die Sie zur Steuergestaltung in Unternehmen und Privatvermögen stets im Kopf haben sollten.

Meist wird nur die Finanzierung des Staates, sprich der Fiskalzweck, als Funktion einer jeglichen erhobenen Steuer wahrgenommen. Doch das ist nicht der einzige Zweck.

Durch Umverteilung dienen Steuern außerdem dem Prinzip des Sozialstaates. Reiche Menschen werden höher besteuert als finanziell schwächer gestellte. So müssen zum Beispiel auf den Erwerb von Grundnahrungsmitteln weniger Steuern gezahlt werden als auf andere Güter. Besonders Gutverdienende müssen außerdem zusätzlich die sogenannte »Reichensteuer« zahlen, das sind zusätzliche 3 Prozent auf den sonst maximalen Einkommensteuersatz von 42 Prozent. Diese »Reichensteuer« gilt ab einem zu versteuernden Einkommen von rund 270.000 Euro (rund 540.000 Euro bei Eheleuten).

Besonders interessant für die Steuergestaltung ist es, sich mit der Lenkungsfunktion von Steuern zu beschäftigen. Tatsächlich befassen sich die meisten Steuergesetze mit Begünstigungen, die Wohlverhalten belohnen. Es ist wichtig, die Lenkungsmöglichkeiten zu kennen, um die Begünstigungen und Erleichterungen in Anspruch nehmen zu können. Dies ist keinesfalls verboten, sondern es entspricht sogar der Verantwortung eines jeden Unternehmers und gehört damit zu seinen Aufgaben – dieses Verhalten ist vom Staat nicht nur geduldet, nein, es ist erwünscht.

Fiskalzweck / Finanzierung des Staates

Umverteilungszweck / Sozialstaatprinzip

Lenkungszweck / Steuerungsfunktion

Unternehmen werden steuerlich begünstigt, weil sie Arbeitsplätze schaffen und die Wirtschaft in Schwung bringen. Die Nutzung der bestehenden Steuerregeln ist dabei vom Staat sogar erwünscht, da verantwortungsvolles und aktives unternehmerisches Handeln zum Wirtschaftswachstum beiträgt. So können Unternehmer Investitionen steuerlich geltend machen (teilweise schon steuerfrei dafür ansparen). Dagegen muss privater Konsum voll versteuert werden – mit einem progressiven Steuertarif. Durch niedrige Steuersätze wird Investitionstätigkeit bei Unternehmen erleichtert. Wer die Regeln kennt, kann selbst mit durchschnittlichen Einnahmen nachhaltig ein Vermögen aufbauen.

Es ist Aufgabe der Steuerpflichtigen, die Voraussetzungen für eine möglichst geringe Steuerlast zu schaffen. Hierfür kann es erforderlich sein, ausgetretene Pfade zu verlassen und einen bisher unbekannten Weg zu gehen. Der Weg ist vorhersehbar und mit erfahrener Begleitung einfach zu bewältigen.

So besteuert der Fiskus zum Beispiel nur sieben Einkunftsarten. Die Liste der steuerfreien Tatbestände umfasst dagegen 70 Punkte (teilweise mit Unterpunkten). Um die Lenkungsfunktion von Steuern gezielt für sich arbeiten zu lassen, können Sie zunächst diese Liste nutzen.

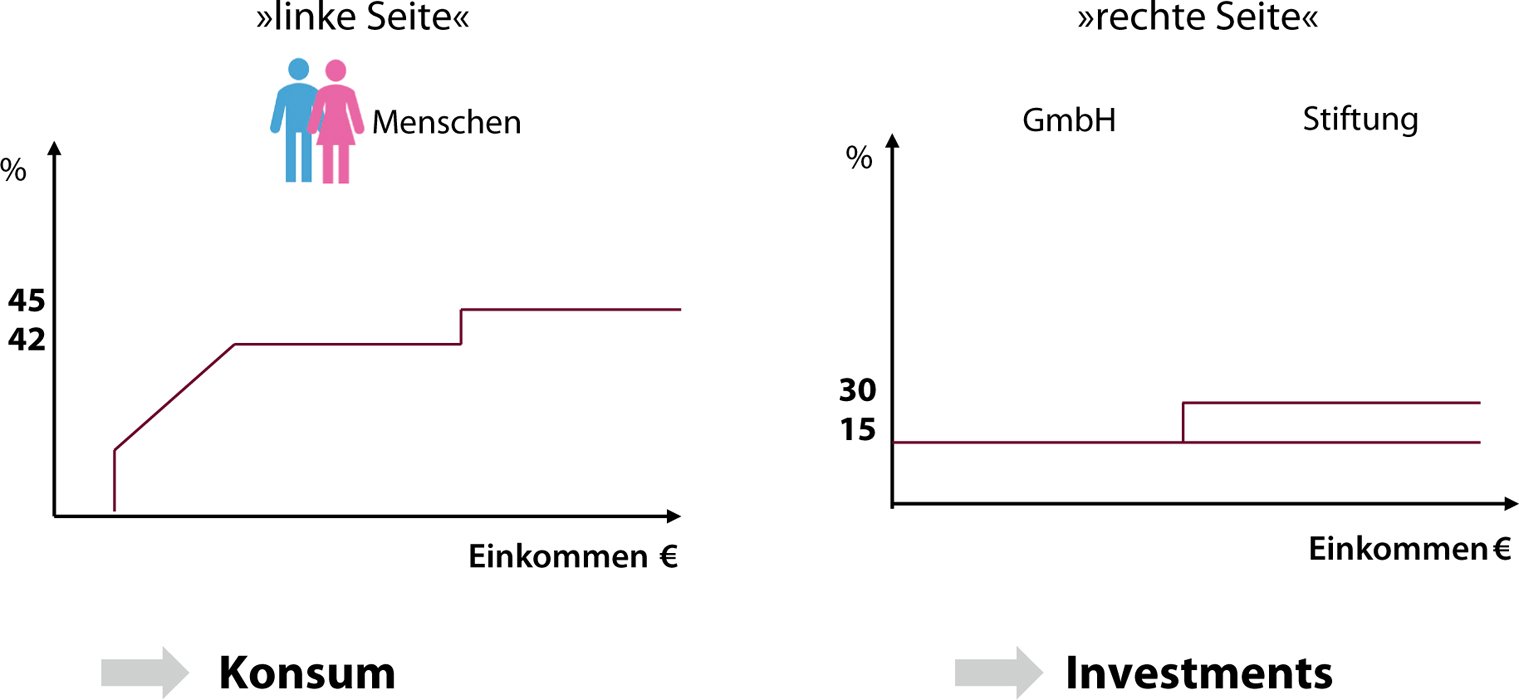

Wozu wird das verdiente Geld eingesetzt? Diese Frage ist maßgeblich für den Fiskus bei der Bemessung der Steuern. Denn gesellschaftlich wünschenswertes Wohlverhalten soll steuerlich gefördert werden. Ein Einsatz erzielten Einkommens allein für den privaten Konsum bringt der gesamten Gesellschaft weniger als eine gezielte Investition, die zum Beispiel Arbeitsplätze schafft oder einem gemeinnützigen Zweck dient. Entsprechend unterscheidet der Fiskus zwischen Menschen (Konsum) und Körperschaften (Investitionen). Im Folgenden erfahren Sie, welche Steuersätze jeweils gelten und welche Systematik dahintersteckt.

Das deutsche Steuersystem unterscheidet zwischen der Besteuerung von Menschen (linke Seite im Schaubild) und privaten Körperschaften (rechte Seite im Schaubild). Die Steuertarife auf beiden Seiten des Schaubilds sind sehr unterschiedlich.

Linke Seite des Schaubilds: Der einzelne Mensch muss Einkommensteuern zahlen. Der Einkommensteuertarif sieht vor, dass sehr niedrige Einkommen (bis ca. 10.000 Euro pro Jahr) gar nicht besteuert werden. Hier steht jedem Menschen (auch Kindern) ein Grundfreibetrag zu. Außerdem werden verschiedene pauschale Abzüge vorgenommen. Dann steigt der Tarif progressiv auf 42 Prozent an. Wer mehr als rund 270.000 Euro verdient (bei Ehepaaren sind es rund 540.000 Euro), muss zusätzliche 3 Prozent Steuern zahlen (als sogenannte Reichensteuer).

Rechte Seite des Schaubilds: Die Besteuerung von Körperschaften (dazu gehören etwa GmbHs, AGs, eingetragene Genossenschaften und Stiftungen) erfolgt über die Körperschaftsteuer – und hier gilt eine Flatrate von 15 Prozent. Das ist im Vergleich zur Einkommensteuer etwas ungünstiger bei sehr kleinem Gewinn. Bei hohen Gewinnen aber ist die Körperschaftsteuer deutlich niedriger und damit von Vorteil. Zusätzlich gibt es die Gewerbesteuer, die von der jeweiligen Gemeinde festgelegt wird, in der ein gewerbliches Unternehmen seinen Sitz hat. Die Gewerbesteuer beträgt meistens zwischen 10 und 16 Prozent und fällt mit kluger steuerlicher Gestaltung erst ab einer bestimmten Gewinnhöhe an.