Steve Keen. Es profesor de economía y finanzas en la University of Western Sydney, Australia. De formación keynesiano-marxista, ha trabajado en los últimos años en modelar matemáticamente las premonitorias intuiciones de Hyman Minsky sobre la dinámica del capitalismo financiero actual. Predijo la crisis financiera en diciembre de 2005, y ya en 1995 había advertido de que un periodo de aparente estabilidad podía no ser más que «la calma que precede a la tormenta». Su papel destacado como miembro de una pequeña minoría de economistas que previeron la crisis y advirtieron de su inminencia fue reconocido

Título original: Can We Avoid Another Financial Crisis? (2018)

© Del libro: Steve Keen

© De la traducción: Francisco Herreros

Edición en ebook: marzo de 2021

© Capitán Swing Libros, S. L.

c/ Rafael Finat 58, 2º 4 - 28044 Madrid

Tlf: (+34) 630 022 531

28044 Madrid (España)

contacto@capitanswing.com

www.capitanswing.com

ISBN: 978-84-122818-1-1

Diseño de colección: Filo Estudio - www.filoestudio.com

Corrección ortotipográfica: Victoria Parra Ortiz

Composición digital: leerendigital.com

Cualquier forma de reproducción, distribución, comunicación pública o transformación de esta obra solo puede ser realizada con la autorización de sus titulares, salvo excepción prevista por la ley. Diríjase a CEDRO (Centro Español de Derechos Reprográficos, www.cedro.org) si necesita fotocopiar o escanear algún fragmento de esta obra.

¿Podemos evitar otra crisis financiera

La gran crisis financiera tuvo efectos catastróficos en la economía global y tomó completamente por sorpresa a los economistas convencionales. Muchos comentaristas destacados declararon poco antes de la crisis que se había encontrado la receta mágica para la estabilidad eterna. Menos de un año después, se produjo la mayor crisis económica desde que estalló la Gran Depresión. En este libro explosivo, Steve Keen, uno de los pocos economistas que anticipó el colapso, muestra por qué los autodeclarados expertos estaban equivocados y cómo los niveles cada vez mayores de deuda privada hacen que otra crisis financiera sea casi inevitable a menos que los políticos aborden la dinámica real que causa inestabilidad financiera. También identifica las economías que se han convertido en «Los muertos vivientes de la deuda» y las que están a continuación, incluidas Australia, Bélgica, China, Canadá y Corea del Sur.

La gran crisis financiera tuvo efectos catastróficos en la economía global y tomó completamente por sorpresa a los economistas convencionales. Muchos comentaristas destacados declararon poco antes de la crisis que se había encontrado la receta mágica para la estabilidad eterna. Menos de un año después, se produjo la mayor crisis económica desde que estalló la Gran Depresión. En este libro explosivo, Steve Keen, uno de los pocos economistas que anticipó el colapso, muestra por qué los autodeclarados expertos estaban equivocados y cómo los niveles cada vez mayores de deuda privada hacen que otra crisis financiera sea casi inevitable a menos que los políticos aborden la dinámica real que causa inestabilidad financiera. También identifica las economías que se han convertido en «Los muertos vivientes de la deuda» y las que están a continuación, incluidas Australia, Bélgica, China, Canadá y Corea del Sur.

Índice

Portada

¿Podemos evitar otra crisis financiera?

Agradecimientos

Prólogo a la edición española

Lista de tablas y figuras

01. Del triunfalismo a la crisis en la ciencia económica

02. La microeconomía, la macroeconomía y la complejidad

03. La calma y la tormenta

04. La pista decisiva: el crédito

05. La economía política de la deuda privada

06. La conclusión de un cínico

Bibliografía

Sobre este libro

Sobre Steve Keen

Créditos

Agradecimientos

Mi mayor deuda intelectual es con los ya fallecidos economistas heterodoxos Hyman Minsky, Richard Goodwin, Wynne Godley y John Blatt. También me he beneficiado de intercambios con muchos colegas académicos —especialmente Trond Andresen, Bob Ayres, Dirk Bezemer, Gael Giraud, David Graeber, Matheus Grasselli, Michael Hudson, Michael Kumhof, Marc Lavoie, Russell Standish y Devrim Yilmaz— y con el filántropo Richard Vague. Ha sido igualmente esencial para mi trabajo la financiación otorgada por el Institute for New Economic Thinking y por el público a través de Kickstarter.

Este libro no habría sido posible sin el trabajo exhaustivo de recopilación de datos de ámbito mundial sobre deuda privada y pública y precios de la vivienda llevado a cabo por el Banco de Pagos Internacionales (BIS, por sus siglas en inglés).[1] Esta recopilación de datos continúa una tradición de la que el BIS puede sentirse orgulloso: fue la única organización económica formal que advirtió sobre la Crisis Financiera Global de 2008 antes de que se produjera,[2] gracias al aprecio que su entonces director de investigación, Bill White, profesaba a la hipótesis de la inestabilidad financiera de Hyman Minsky (Minsky, 1972, 1977), en un momento en el que estaba más de moda ignorar a Minsky que citarlo.

[1] Véanse www.bis.org/statistics/totcredit.htm y www.bis.org/statistics/pp.htm (fuente: Fuentes Nacionales, base de datos del BIS sobre Precios de la Propiedad Residencial).

[2] Véase www.bis.org/publ/arpdf/ar2007e.htm.

Prólogo a la

edición española

Mientras escribo estas líneas, España se enfrenta a la segunda oleada de la COVID-19, y ocupa la séptima posición mundial en casos de COVID-19, muy por encima de la que le correspondería dada su población. Está sufriendo más de lo que le corresponde a manos de este nuevo coronavirus.

España también sufrió más de lo que le correspondía durante la Crisis Financiera Global (CFG). El gran peligro ahora es una combinación de ambas crisis, porque ni España ni el resto del mundo se habían recuperado realmente de la crisis financiera cuando comenzó la COVID-19.

La mayor parte de los ejemplos de mi libro están tomados de Estados Unidos, pero España es, por muchas razones, un ejemplo de libro de las fuerzas económicas que causaron la Crisis Financiera Global y de cómo el pensamiento económico convencional —epitomizado de forma dramática por los límites impuestos por la Unión Europea a la deuda y los déficits públicos— ayudó a provocar la crisis, y a empeorar su impacto.

Los datos sobre la crisis en España y las respuestas chapuceras que suscitó son tan obvios que el lector se preguntará por qué la tesis que defiendo en este libro —que las crisis económicas son causadas no por la deuda pública, sino por la deuda privada— no es ya parte del conocimiento común. El papel del euro en el desencadenamiento del boom de la deuda privada, y, como resultado de ello, en propiciar la crisis, es también muy obvio. Después de unos primeros emocionantes ocho años, el euro y su Pacto de Estabilidad y Crecimiento la habían conducido a la inestabilidad y al estancamiento.

Figura 1

Deuda y déficit públicos en España

Se ha hablado mucho del éxito de España en el cumplimiento del objetivo del Pacto de Estabilidad y Crecimiento de limitar la deuda pública a menos del 60 por ciento del PIB. La deuda pública era de un 70 por ciento del PIB cuando se adoptó el euro en 1999, y a mediados de 2008 había caído a un 35 por ciento. Fue casi el único país de la zona euro que cumplió y hasta sobrepasó los objetivos asociados al euro: una deuda pública de menos del 60 por ciento del PIB y un déficit menor del 3 por ciento del PIB. De hecho, sobrepasó ampliamente el objetivo de déficit, consiguiendo no ya un déficit pequeño, sino un superávit sustancial entre 2004 y la crisis, de hasta un 2,5 por ciento del PIB a mediados de 2006 (véase la figura 1).

Si las reglas del euro hubiesen tenido el efecto que se suponía que debían tener, esto habría significado que España estaba menos expuesta a la crisis, y en todo caso bien preparada para enfrentarse a ella en el caso de que ocurriera. Al final, fue justamente lo contrario.

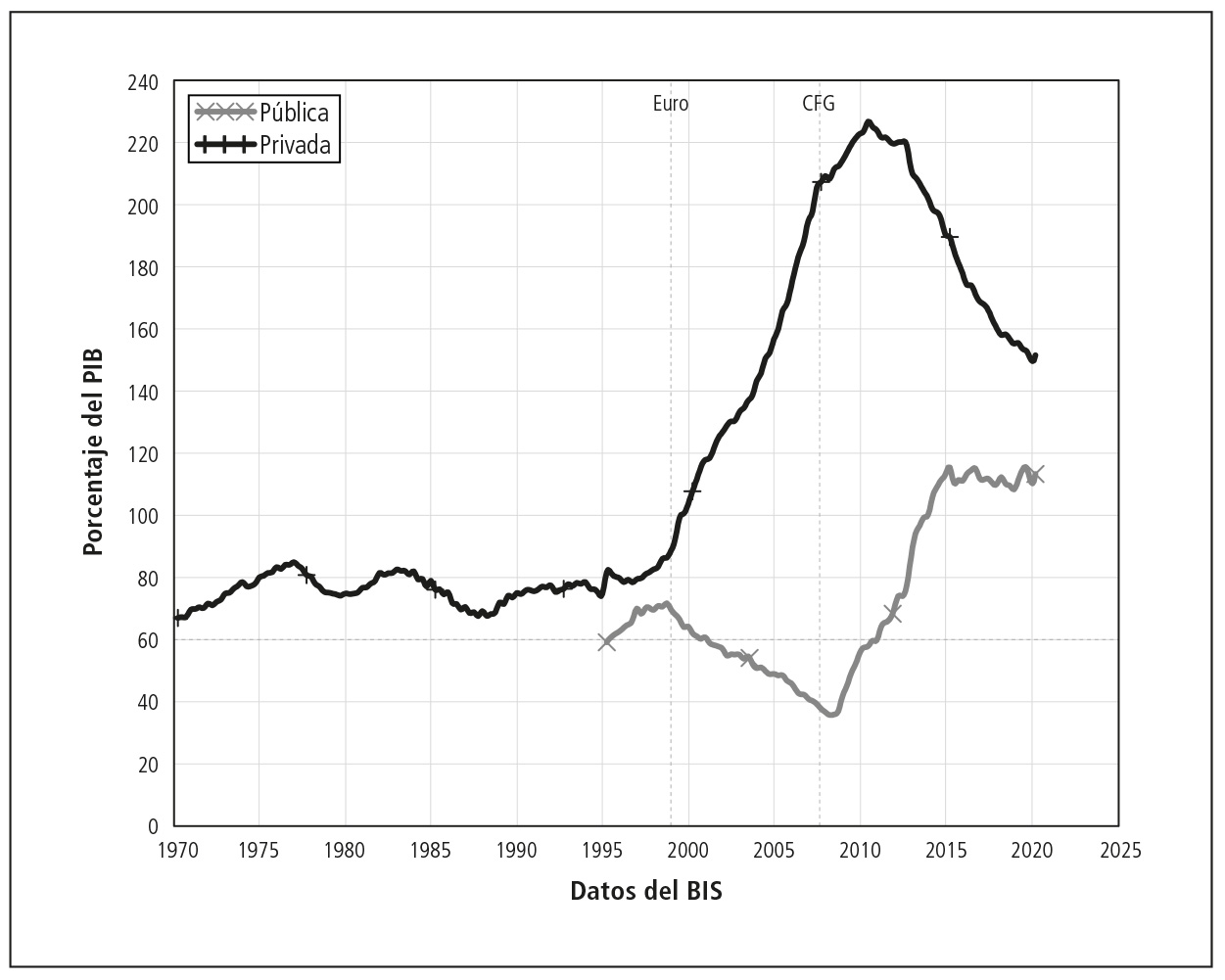

Figura 2

Nivel de la deuda en España

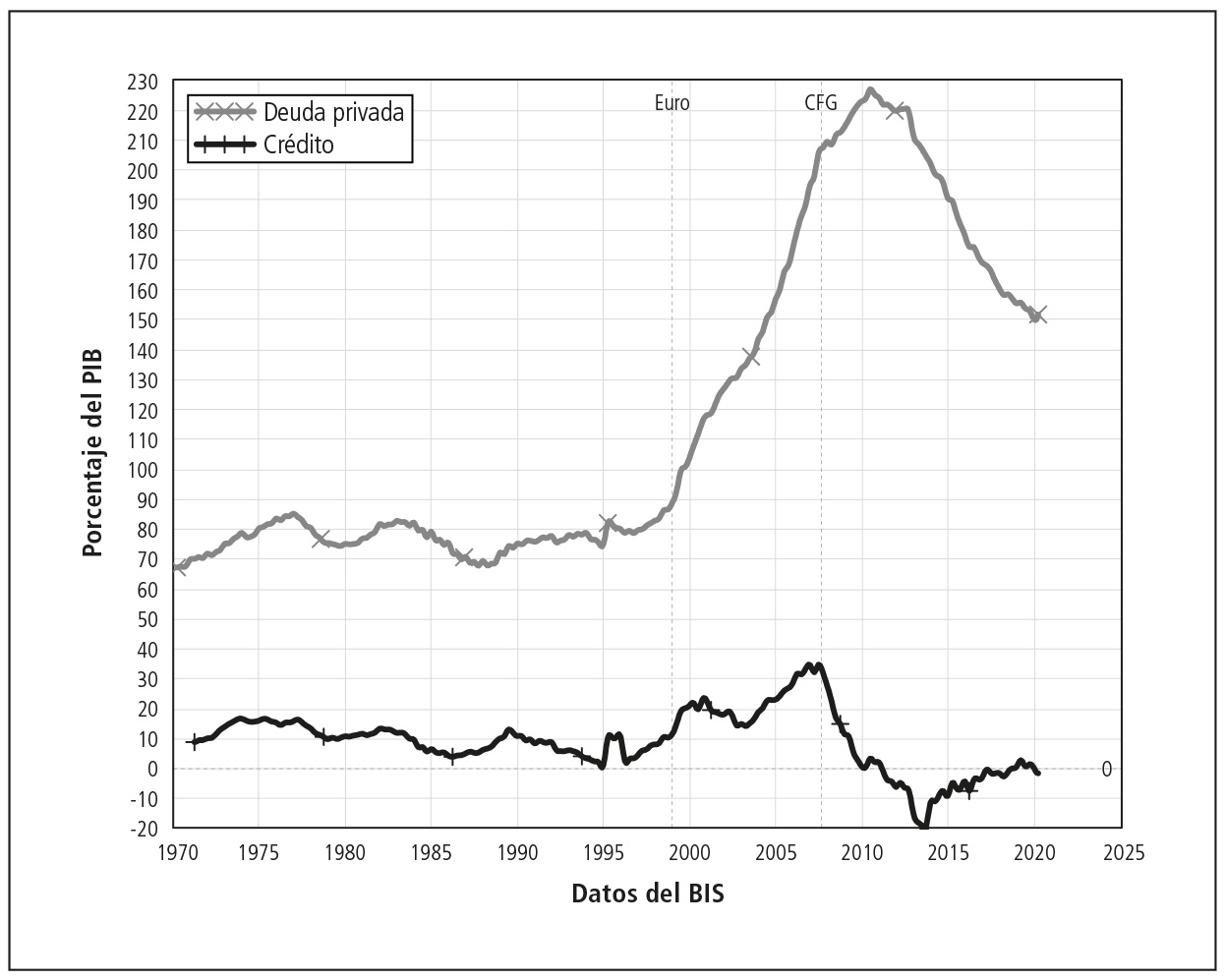

La razón de ello es muy evidente si echamos un vistazo a la figura 2: a la vez que España era elogiada por haber reducido a la mitad su deuda pública, la deuda privada casi se triplicó en el mismo lapso de tiempo —y eclipsó por completo a la deuda pública—. La deuda privada no había mostrado una tendencia antes de la introducción del euro: era del 67 por ciento del PIB en 1970, y había crecido hasta un 85 por ciento en 1977, pero desde entonces hasta la adopción del euro, no había crecido: seguía siendo un 85 por ciento del PIB en 1999.

Y, sin embargo, desde la introducción del euro hasta 2010, creció más rápidamente de lo que cayó la deuda pública: al mismo tiempo que la deuda pública caía al 35 por ciento del PIB, la deuda privada crecía un 140 por ciento.

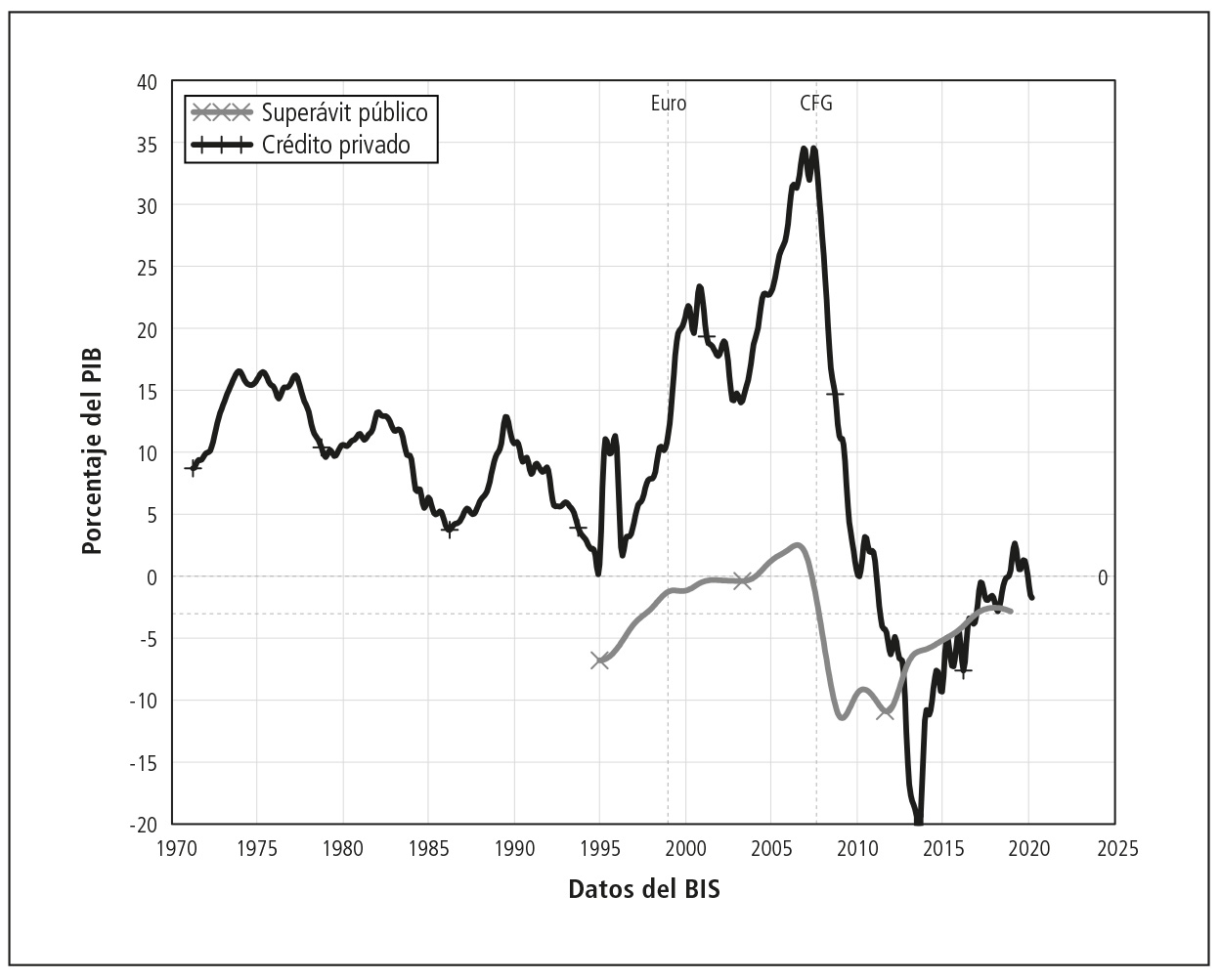

Figura 3

Superávit público y crédito privado en España

Como explico en este libro, la deuda privada impulsa el desempeño económico, porque el cambio en la deuda privada —a la que denomino crédito, siguiendo la terminología contable— es una fuente significativa, y de lejos la más volátil, de la demanda agregada. Es por ello la causa principal de que la economía esté en medio de un boom o caiga en la depresión. Y un boom alimentado por el crédito contiene las semillas de su propia destrucción, tal como explico en el libro.

Mientras que el sector público español hacía lo que, de acuerdo con la visión convencional, era lo correcto —reducir su deuda para «vivir dentro de sus posibilidades»— el sector privado español hacía justo lo contrario. Gastaba mucho más de lo que ingresaba, y cubría la diferencia por medio del crédito. Esto provocó un boom de la demanda agregada basado en el crédito, lo que, a su vez, era la causa principal de que el Gobierno pudiese conseguir un superávit anual de hasta un 2,5 por ciento del PIB. El Gobierno atribuyó erróneamente el robusto desempeño económico en el período 2000-2007 a ese superávit, pero el verdadero responsable del boom español era el crecimiento del crédito, de cero en 1995, a un 10 por ciento del PIB al comienzo del euro, y a un pico del 35 por ciento del PIB en 2008 —casi quince veces mayor que el superávit de las cuentas públicas—.

Figura 4

Deuda privada y crédito en España

Ese enorme estímulo a la demanda a base de deuda tenía un precio: un gran aumento de la deuda privada en España, del 80 por ciento del PIB cuando se adoptó el euro a un 210 por ciento cuando comenzó la crisis financiera (véase la figura 4).

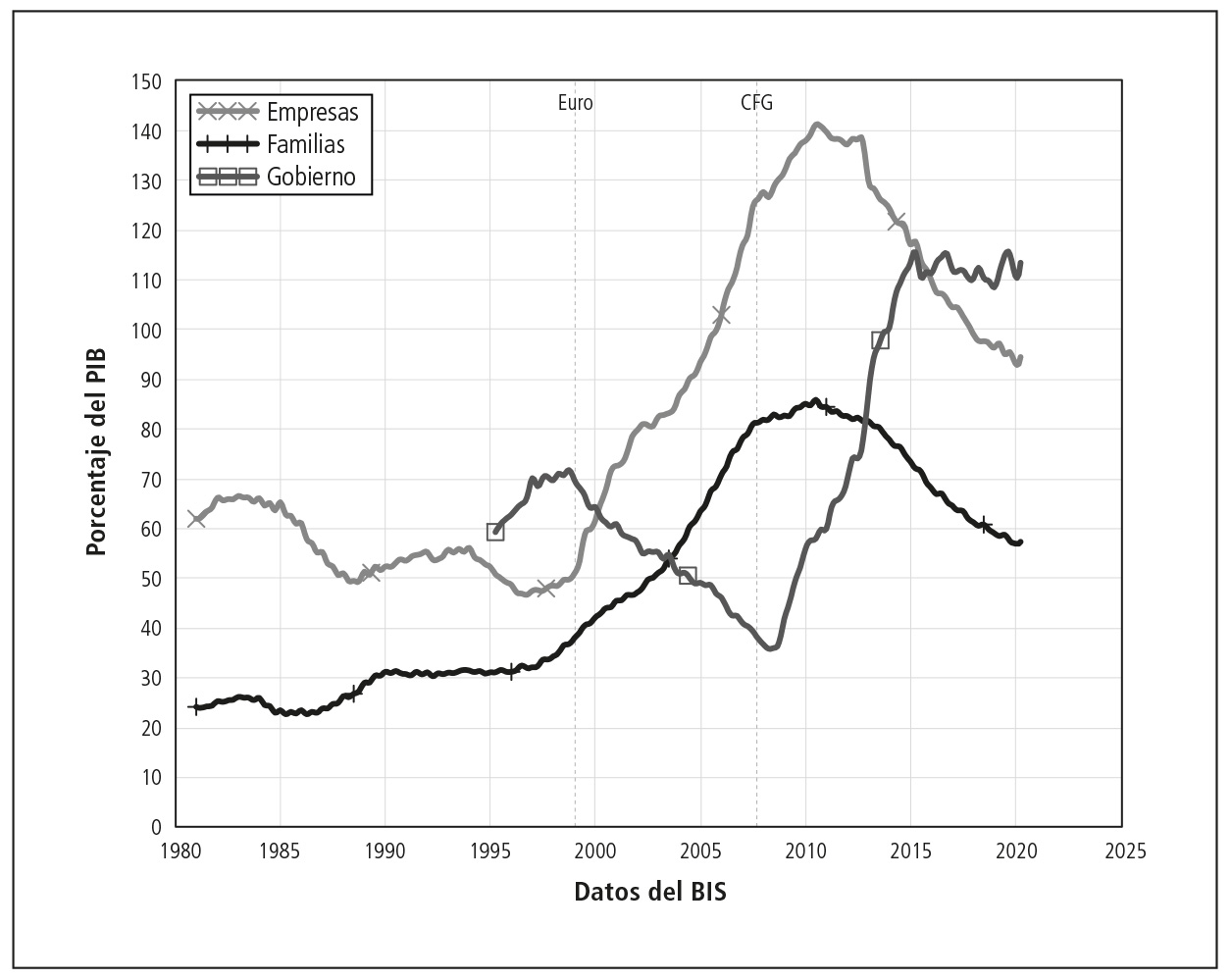

Tanto las familias como el sector empresarial cayeron en la tentación de la burbuja de deuda —aunque el impacto del euro fue más marcado en los préstamos bancarios al sector empresarial que a las familias—. Las familias doblaron su nivel de deuda en el período que va desde la adopción del euro hasta la crisis, mientras que la deuda empresarial casi se triplicó.

Figura 5

Deuda española por sector e

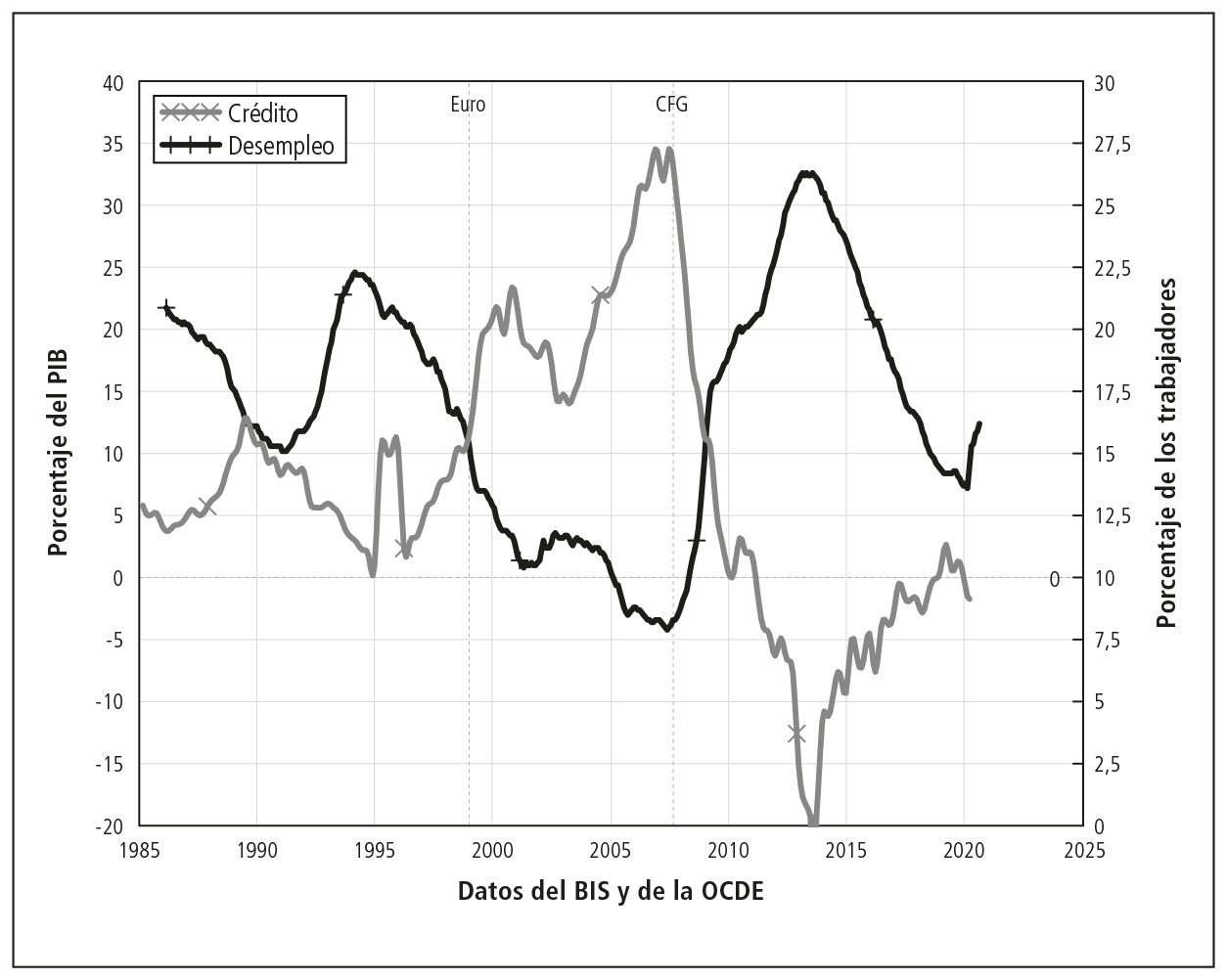

La crisis empezó cuando el crédito comenzó a caer —una pauta que se repetiría en todo el mundo, pero que fue extremadamente obvia en el caso de España—. Cuando el crédito crece, el desempleo cae, y viceversa, tal como muestra la figura 6.

Y usted se preguntará: si la relación es tan robusta y tan obvia, ¿por qué el Gobierno no hizo nada al respecto?

En gran medida porque sus consejeros económicos, formados en la economía convencional, asumían un modelo bancario en el que el crédito no juega una parte importante en la macroeconomía. Ese modelo, conocido como de «fondos prestables», es técnicamente falso, tal como explicó el Banco de Inglaterra en 2014 (McLeay, 2014, n.º 5066). Una teoría falsa puede desempeñar el mismo papel que las anteojeras que se le ponen a un caballo: impedir que te fijes en los datos que la contradicen, como los de la figura 6. Esos datos muestran claramente que la teoría dominante está equivocada, pero los defensores de esta no prestaron atención a los datos antes de la CFG, y tampoco han alterado su modelo bancario desde entonces. Los libros de texto convencionales continúan enseñando el mismo modelo bancario falso, incluso después de haber sido advertidos —no solo por el Banco de Inglaterra, sino también por el Bundesbank (Deutsche Bundesbank, 2017, n.º 312)— de que es erróneo.

Figura 6

Crédito y desempleo en España

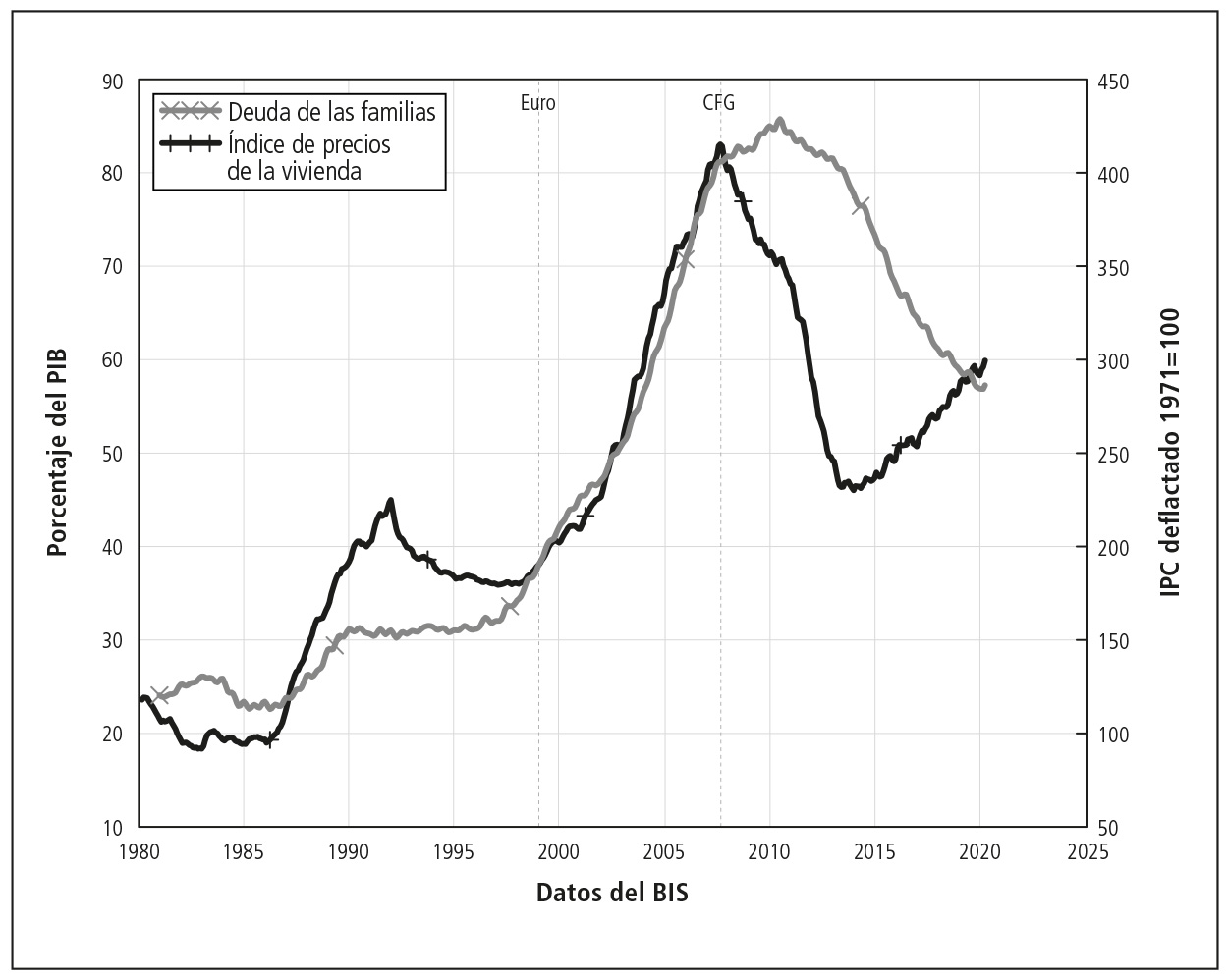

Lo que ni siquiera los pensadores que siguen las teorías convencionales pueden negar es que los préstamos bancarios generaron una burbuja del precio de la vivienda en España, que había estado cayendo antes del euro, pero creció dramáticamente bajo su influencia, doblándose en el período comprendido entre la adopción del euro y la crisis.

El vínculo entre la deuda de las familias y el precio de la vivienda no es obvio: en la figura 7, el índice de precios crece al igual que la deuda desde 1999 hasta la CFG, y cae junto con la deuda hasta 2014, pero desde entonces, el precio de la vivienda crece mientras que la deuda sigue cayendo. No obstante, como explico en este libro, el vínculo causal real es el que se produce entre el crédito a las familias y el cambio en el precio de la vivienda. Tal como muestra la figura 8, este vínculo se mantiene a lo largo de toda la serie de datos, desde mucho antes de que se adoptase el euro hasta la actualidad.

Figura 7

Deuda de las familias y precio de la vivienda en España

El boom económico español bajo el euro, con anterioridad a la CFG, fue provocado por una burbuja de deuda privada, la crisis fue causada por el estallido de esa burbuja, y los límites al gasto público impuestos por las reglas del euro hicieron que la caída fuese aún mayor. La economía solo se recuperó cuando finalizó el período de crédito negativo —que reduce la demanda agregada—. Pero ese período duró casi una década, y fue mucho más severo que en Estados Unidos, donde el nivel máximo de crédito negativo fue del 5,3 por ciento del PIB, frente a un 20 por ciento en España.

Figura 8

Cambios en el crédito a las familias y precio de la vivienda en España

La deuda privada era todavía demasiado elevada después de la crisis, de un 150 por ciento del PIB, frente a aproximadamente un 80 por ciento del PIB durante los treinta años anteriores. Eso por sí solo constituía un problema sin tener en cuenta la COVID-19. Con ella, las consecuencias financieras de la COVID-19 podrían ser tan grandes como sus consecuencias sanitarias. La crisis de la COVID-19 ha exacerbado enormemente el impacto del apalancamiento financiero. Los trabajadores despedidos no pueden pagar su alquiler o su hipoteca sin el apoyo del Gobierno, los caseros pierden el dinero que necesitan para pagar sus hipotecas, las empresas se ven abocadas a endeudarse a corto plazo, cuando pueden tener acceso a ese crédito, para compensar la caída de sus ingresos, y muchas han quebrado o lo harán, socavando así la viabilidad de los bancos que les prestan. Las políticas públicas han reducido el impacto hasta cierto punto, pero la presión de los compromisos financieros pre-COVID-19 en un mundo pos-COVID-19 es una de las razones principales por las cuales ha habido tanta oposición política a las medidas de confinamiento aplicadas para contener la propagación del virus.

Teniendo en cuenta todo esto, una de las propuestas que hago en el libro es ahora más necesaria que nunca. Un «moderno jubileo de deuda» (véanse las páginas 105-106) podría aprovechar la capacidad ilimitada de crear dinero que tiene el Estado para reducir significativamente la deuda privada —incluso hasta un 100 por cien del PIB—. Pero un elemento esencial de esa política sería que el Gobierno cuente tanto con el Ministerio de Hacienda como con el Banco Central para crear conjuntamente ese dinero. Debido al euro, España no tiene eso —ni ningún otro Estado miembro de la zona euro—. Por ello, creo que, a menos que haya un cambio drástico no solo en las intenciones, sino en el pensamiento dominante en el Banco Central Europeo y en los niveles más altos de la política europea, el euro en particular —y la política económica europea en general— es un obstáculo para la gestión de las crisis gemelas de la deuda privada y la COVID-19.

Lista de

tablas y figuras

A no ser que se indique lo contrario, todas las figuras y tablas han sido confeccionadas por el autor empleando datos a los que se puede acceder públicamente.

Tabla 1: El ranking jerárquico de las ciencias de Anderson. Fuente: Anderson, 1972, p. 393.

Figura 1: El caos aparente en el modelo meteorológico de Lorenz. Fuente de los datos: Lorenz, 1963.

Figura 2: El modelo meteorológico de «mariposa» de Lorenz. Fuente: Lorenz, 1963.

Figura 3: Equilibrio con capitalistas menos optimistas. Basado en el modelo empírico del autor.

Figura 4: Crisis con capitalistas más optimistas. Basado en el modelo empírico del autor.

Figura 5: Aumento de la desigualdad causado por un aumento de la deuda. Basado en el modelo empírico del autor.

Figura 6: El crecimiento exponencial del ratio de la deuda con respecto al PIB hasta 2006. Fuente de los datos: Reserva Federal de Estados Unidos y Banco Central de Australia.

Figura 7: PIB y crédito en Estados Unidos. Fuente de los datos: BIS.

Figura 8: El cambio del nivel de deuda en Estados Unidos determina el nivel de desempleo. Fuente de los datos: BIS y la Oficina de Estadísticas Laborales de Estados Unidos (BLS).

Figura 9: Índice de precios reales de la vivienda en Estados Unidos desde 1890. Fuente de los datos: Robert Shiller (www.econ.yale.edu/~shiller/data.htm).

Figura 10: Aceleración de la deuda hipotecaria y cambio en el precio de la vivienda. Fuente de los datos: Reserva Federal de Estados Unidos y Robert Shiller.

Figura 11: El ratio de la deuda privada con respecto al PIB continúa creciendo exponencialmente en Australia. Fuente de los datos: BIS.

Figura 12: La Crisis Financiera Global rompe la tendencia exponencial en el ratio de la deuda privada con respecto al PIB en Estados Unidos. Fuente de los datos: BIS y Reserva Federal de Estados Unidos.

Figura 13: El precio de los activos japoneses se estrella cuando terminó la Economía de la Burbuja promovida por la deuda. Fuente de los datos: BIS, Banco de Japón y Yahoo Finance.

Figura 14: La pista del crédito en Japón. Fuente de los datos: BIS.

Figura 15: Niveles de deuda privada y tasas de crecimiento para los cinco años anteriores a la Crisis Financiera Global. Fuente de los datos: BIS.

Figura 16: Deuda privada en el Reino Unido desde 1880. Fuente de los datos: Banco de Inglaterra y BIS.

Figura 17: Niveles de deuda privada y tasas de crecimiento para los últimos cinco años. Fuente de los datos: BIS.

Figura 18: Crédito y PIB en China. Fuente de los datos: BIS.

Figura 19: Deuda privada y crédito en Estados Unidos desde 1834. Fuente de los datos: BIS.